회사 개요 및 최근 동향

Target Corporation(NYSE:TGT)은 미국의 대표적인 할인점 체인으로, 최근 몇 년간 어려움을 겪었지만 현재 강력한 회복세를 보이고 있다. 2020년과 2021년 팬데믹 기간 동안 S&P 500을 크게 상회하는 성과를 보였던 TGT는 이후 소비자 심리 악화, 높은 인플레이션, 재고 과잉 등의 문제로 주가가 하락했다.

[타겟 주가 vs S&P 500 성과 비교]

![[타겟 주가 vs S&P 500 성과 비교]](https://blog.kakaocdn.net/dn/puQys/btsJueBfLQI/vGGoiGAG6ssYqKAcnybQh0/img.png)

타겟의 주가 변동성은 소매업계의 변화와 거시경제 환경의 불확실성을 잘 보여준다. 팬데믹 기간 동안의 강세 이후 급격한 하락은 시장의 과도한 반응을 나타내며, 이는 장기 투자자들에게 기회가 될 수 있다. 현재의 회복세는 타겟의 근본적인 비즈니스 모델의 강점과 경영진의 전략 실행 능력을 반영하는 것으로 보인다.

2분기 실적 분석

타겟의 2분기 실적은 시장의 예상을 뛰어넘는 좋은 성과를 보였다. 주요 실적은 다음과 같다:

- 비교가능 매장 판매 증가율: 2% (가이던스 상단)

- 고객 트래픽: 3% 증가

- 평균 거래 금액: 약 1% 감소

- 디지털 판매 증가율: 8.7%

[타겟 2분기 주요 실적]

| 항목 | 실적 |

| 비교가능 매장 판매 증가율 | 2% |

| 고객 트래픽 증가율 | 3% |

| 평균 거래 금액 변동 | -1% |

| 디지털 판매 증가율 | 8.7% |

특히 주목할 만한 점은 고객 트래픽의 증가다. 이는 TGT가 소비자를 유치하고 유지하는 능력이 여전히 강하다는 것을 보여준다. 또한, 디지털 판매의 강세는 타겟의 옴니채널 전략이 성공적으로 작동하고 있음을 시사한다.

고객 트래픽 증가와 디지털 판매 성장은 타겟의 경쟁력이 여전히 강하다는 것을 보여준다. 그러나 평균 거래 금액의 소폭 감소는 소비자들의 지출 신중성이 높아졌음을 의미하며, 이는 전반적인 경제 불확실성을 반영하는 것으로 보인다. 타겟이 이러한 환경에서도 성장을 이어가고 있다는 점은 긍정적으로 평가할 수 있다.

프라이빗 브랜드 및 운영 효율성

Target은 프라이빗 브랜드에 대한 강화된 focus를 통해 시장 점유율을 확대하고 있다. 특히 All In Motion과 Wild Fable 같은 브랜드가 좋은 성과를 보이고 있으며, 회사는 이를 더욱 확대할 계획이다.

운영 효율성 측면에서 Target은 연간 기준 6% 이상의 영업이익률 달성을 목표로 하고 있다. 이는 팬데믹 이전 수준으로의 회귀를 의미한다.

[타겟 영업이익률 추이]

![[타겟 영업이익률 추이]](https://blog.kakaocdn.net/dn/doVV2K/btsJt7h5sPM/HKleOIH1Lkdyxi2ljGAeMk/img.png)

2분기에 타겟은 다음과 같은 마진 개선을 이루었다:

- 총 마진: 190 베이시스 포인트 상승 (28.9%)

- 영업이익률: 6.4%

프라이빗 브랜드 강화 전략은 타겟에게 여러 가지 이점을 제공한다. 높은 마진, 차별화된 제품 라인업, 고객 충성도 제고 등이 그것이다. 다만, 이 전략이 성공하기 위해서는 지속적인 품질 관리와 트렌드 대응이 필수적이다. 운영 효율성 측면에서 6% 이상의 영업이익률 목표는 야심차지만 달성 가능해 보인다. 이는 타겟의 규모의 경제와 supply chain 최적화 노력이 결실을 맺고 있음을 시사한다.

주주 가치 및 투자 전망

애널리스트들은 Target의 미래에 대해 긍정적인 전망을 내놓고 있다. FactSet 데이터에 따르면:

- 2025년 1월 종료 회계연도 EPS 성장률 예상: 4%

- 이후 2년간 평균 EPS 성장률 예상: 10%

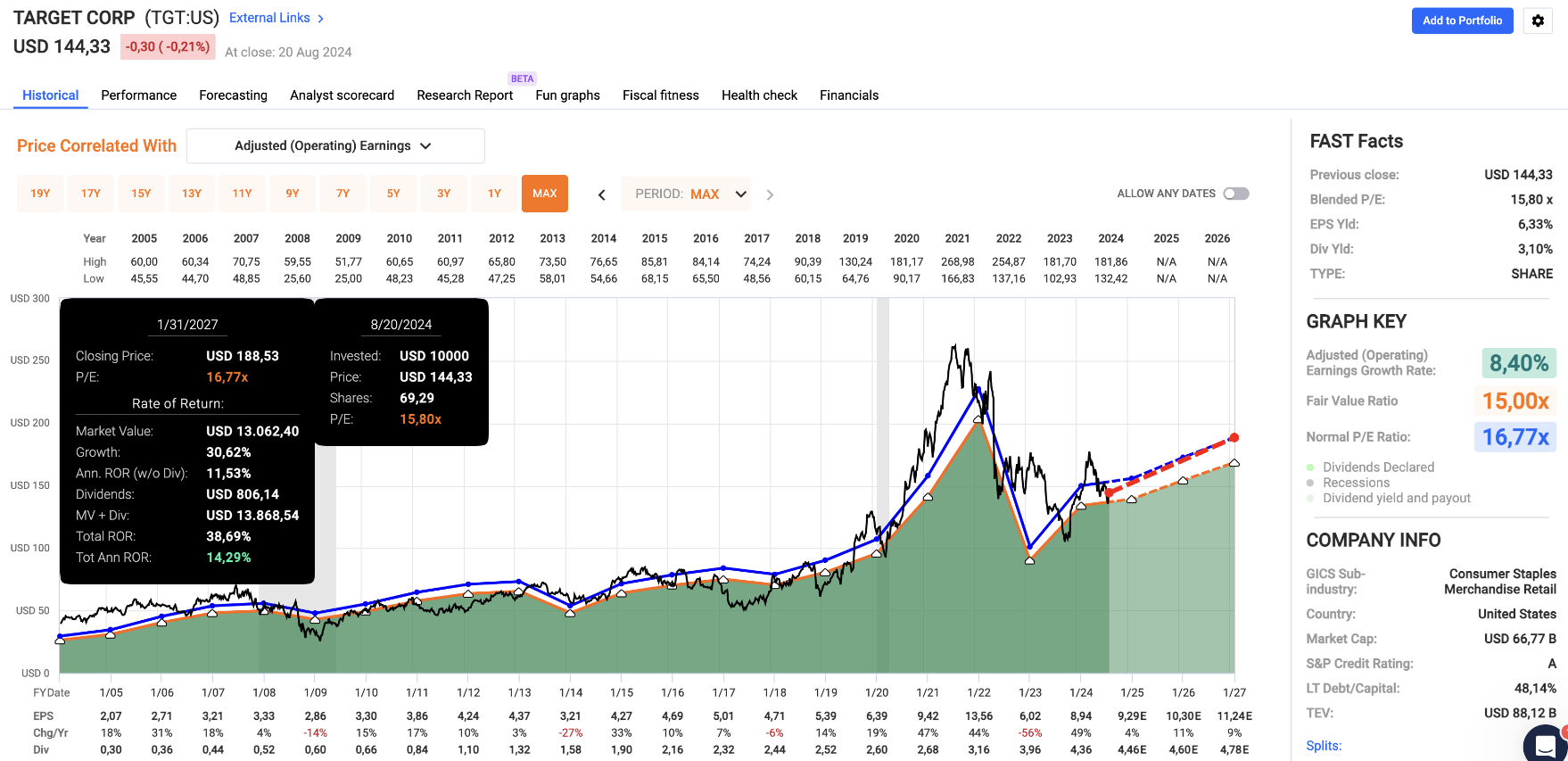

현재 TGT는 장기 평균 P/E 비율 16.8배보다 약 1포인트 낮은 수준에서 거래되고 있으며, 이는 $188의 적정 주가를 시사한다(현재 가격 $160 대비 18% 상승 여력).

[타겟 밸류에이션 추이]

또한 TGT는 3.1%의 배당 수익률을 제공하고 있으며, 이는 49%의 payout ratio와 5년 CAGR 11.4%의 성장률을 보이고 있다. 타겟은 50년 이상 연속으로 배당을 인상한 Dividend King이다.

타겟의 밸류에이션은 현재 매력적인 수준으로 보인다. EPS 성장 전망과 함께 고려할 때, 주가 상승 여력이 충분해 보인다. 특히 높은 배당 성장률과 Dividend King 지위는 장기 투자자들에게 매력적인 요소다. 다만, 소매업의 특성상 경기 변동에 민감할 수 있으므로, 거시경제 환경 변화에 대한 모니터링이 필요할 것이다.

결론 및 투자 의견

Target은 최근의 도전적인 환경에서도 강한 회복력을 보여주고 있다. 고객 트래픽 증가, 디지털 판매 강세, 프라이빗 브랜드 확대 등의 전략이 성과를 내고 있으며, 이는 회사의 장기적인 성장 잠재력을 보여준다.

참고 자료 필자는 타겟에 대해 'Buy' 등급을 유지하고 있으며, 주요 논거는 다음과 같다:

- 강한 실적 회복세

- 프라이빗 브랜드 전략의 성공

- 운영 효율성 개선 노력

- 매력적인 밸류에이션

- 안정적인 배당 성장

다만, 다음과 같은 리스크 요인들도 고려해야 한다:

- 소비자 환경의 불확실성 지속

- 경쟁 심화에 따른 마진 압박 가능성

- 재고 관리의 중요성

타겟은 현재 전환점에 서 있는 것으로 보인다. 과거의 어려움을 극복하고 새로운 성장 궤도에 진입하고 있지만, 여전히 불확실한 요소들이 존재한다. 장기 투자자들에게 타겟은 매력적인 기회가 될 수 있지만, 단기적으로는 변동성이 있을 수 있다. 분할 매수 전략을 통해 리스크를 분산시키는 것이 좋아 보이며, 향후 실적 발표와 가이던스 등을 주시하며 포지션을 조정해 나가는 것이 중요할 것이다.

참고

Target: Undervalued And Poised For A 2024 Turnaround, Strong Buy by Jeffrey Adams

Bullseye! Target Is Back by Leo Nelissen

'재테크' 카테고리의 다른 글

| 아마존 주가 전망: AWS 성장과 AI 투자 분석 (1) | 2024.09.11 |

|---|---|

| 배당 투자 전략: 가치 창출과 주주 환원 (2) | 2024.09.10 |

| 유니티 그룹 주가 전망: 저평가 매력과 합병 시너지 (3) | 2024.09.08 |

| 마벨 테크놀로지 주가 전망: 반도체 시장 변화와 성장 전략 (4) | 2024.09.07 |

| 우버 주가 전망: 2분기 실적 호조와 장기 성장 잠재력 (4) | 2024.09.06 |