항공기 제조 업계의 대표주자 보잉이 2024년 1분기 실적에서 시장의 기대치를 상회하는 성과를 거뒀다. 737 맥스 사태의 여파로 상용기 부문이 여전히 타격을 입고 있지만, 생산 정상화와 효율화 노력을 통해 서서히 실적 개선의 조짐을 보이고 있다. 앞으로도 불확실성이 상존하겠으나 중장기적 관점에서의 투자 매력은 여전히 유효해 보인다.

1분기 실적, 매출과 EPS 모두 컨센서스 상회

보잉의 1분기 매출은 전년 동기 대비 8% 감소한 165.7억 달러를 기록했다. 그러나 이는 시장 예상치를 6.2억 달러 가량 웃도는 수치다. 조정 주당 순손실 역시 -1.13달러로, 컨센서스 대비 0.30달러 개선된 결과를 보였다.

| 항목 | 1Q 2024 | 컨센서스 | 차이 |

| 매출 | 165.7억$ | 159.5억$ | +6.2억$ |

| 조정 EPS | -1.13$ | -1.43$ | +0.30$ |

737 맥스 여파로 상용기 부문 부진 지속

737 맥스 사고의 영향으로 상용기 부문의 실적은 크게 악화된 상태다. 737 맥스 9 기종은 수 주 간 운항이 중단되었으며, 맥스 시리즈 전반의 생산량도 대폭 감소했다. 당국의 제재로 인해 계획된 증산마저 이뤄지지 못하는 상황이다.

1분기 상용기 부문 매출은 전년 대비 31% 감소한 46.5억 달러에 그쳤으며, 영업손실은 6.15억 달러에서 11억 달러로 확대되었다. 인도 대수가 36% 줄었고, 최대 수익원인 737 맥스의 매출도 30% 이상 급감한 탓이다.

다만 맥스 기종의 누적 재고는 205대로 전분기 대비 소폭 감소하는 등 최악의 국면은 지난 것으로 보인다. 하반기 들어 증산이 재개될 가능성도 점쳐지고 있다.

787 드림라이너는 열교환기와 시트 부족 등으로 월 생산량이 5대 미만으로 떨어졌다. 연말까지 정상화될 것으로 기대되고 있다. 777X는 에티오피아항공 등으로부터 대형 수주를 따냈으나 엔진 공급 지연으로 인도는 부진을 면치 못했다.

방산·서비스 부문은 선전, 긍정적 요인으로 작용

[방위·우주 부문 매출 및 영업이익률]

방위·우주 부문의 매출은 전년 대비 5% 증가한 67억 달러로 시장 예상치를 소폭 상회했다. 손익분기점을 넘어선 점도 고무적이다. 고정가 계약에 따른 비용 증가는 부담이지만, 개발 리스크가 점진적으로 감소하며 수익성 개선이 이뤄지고 있다.

[서비스 부문 매출 및 영업이익률]

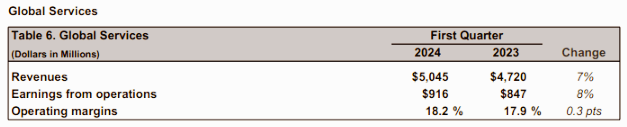

서비스 부문 역시 실적 호조가 이어지고 있다. 매출이 7% 증가한 50억 달러를 기록했고, 영업이익률은 18.2%에 달했다. KLX 에어로스페이스와 애비얼 인수 효과가 가시화되면서 향후에도 성장세가 지속될 전망이다.

| 부문 | 매출 | 영업이익률 |

| 상용기 | 46.5억$ | -23.7% |

| 방위·우주 | 67억$ | 2.2% |

| 서비스 | 50억$ | 18.2% |

부채 감축 vs. 순부채 증가, 재무건전성 주시해야

[부채 잔액 및 순부채]

1분기 중 보잉은 44억 달러의 부채를 상환해 부채 잔액을 479억 달러로 줄였다. 그러나 현금 및 투자자산이 160억 달러에서 75억 달러로 큰 폭 감소하면서 순부채 규모는 오히려 403억 달러로 증가했다. 39억 달러에 달하는 잉여현금흐름(FCF) 적자가 원인이다.

단기적인 차입금 상환에는 무리가 없어 보이지만, 하반기 실적 개선과 현금흐름 확보가 중요한 과제로 떠오르고 있다. 보잉은 충분한 여력을 갖추고 있지만, 스피릿 에어로시스템즈 인수를 앞두고 있어 재무건전성 관리에 만전을 기해야 할 것으로 보인다.

CEO 교체, 향후 성장성의 변수로 작용할 듯

한편 데이비드 캘훈 최고경영자(CEO)가 조기 사임을 선언하면서 후임 인선에 관심이 집중되고 있다. 유력 후보로는 회계 출신의 스테파니 포프 최고재무책임자(CFO)가 거론되고 있다. 엔지니어 출신의 CEO 선임을 기대하는 목소리가 높은 가운데, 후임 인선 결과는 보잉의 향후 성장성을 가늠하는 중요한 변수가 될 전망이다.

투자 타이밍, 중장기 관점이 유효

단기 투자자 입장에선 불확실성이 상존하는 만큼 관망이 필요해 보인다. 그러나 중장기적 관점에서 보잉의 투자 매력은 여전히 유효하다고 판단된다. 상용기 수요 회복에 대한 기대감이 크고, 현재의 주가 또한 장기적 기업가치에 미치지 못하는 수준이기 때문이다.

최근 보잉은 실적 개선을 위한 변화의 조짐을 보이고 있다. 기체 결함 관리를 강화하고 737 증산 일정에 유연성을 둔 점 등이 긍정적으로 평가된다. 품질 관리와 생산 효율화에 주력하는 모습 역시 바람직한 신호로 받아들여진다.

아직 737 맥스 인도 확대나 리더십 교체 등 가시적인 돌파구가 마련되지 않은 상황이지만, 중장기 회복 스토리에는 큰 변화가 없어 보인다.

중장기 회복 시나리오는 여전히 유효

종합해 보면 보잉의 1분기 실적은 예상보다 양호한 모습을 보였다. 상용기 부문의 위기가 지속되고 있지만 점진적인 회복의 가능성이 엿보인다. 방위·우주와 서비스 부문의 선전도 고무적이다. 품질 및 생산 효율화에 대한 보잉의 인식 변화도 주목할 대목이다.

리스크 요인이 완전히 해소된 것은 아니지만, 정상화에 대한 기대감은 여전히 유효하다. 지나친 비관론에 휩쓸릴 필요는 없어 보인다. 장기적 시각에서 접근한다면 현재의 주가는 매력적인 투자 기회가 될 수 있을 것이다.

다만 보잉의 재기를 위한 여정이 결코 순탄치 않을 것임을 감안할 때, 신중한 투자 포지션 설정이 요구된다. 리스크 관리에 만전을 기하면서 중장기 관점의 접근이 바람직해 보인다.

참고

Is Boeing Stock A Buy Or A Sell After Earnings? by Dhierin Bechai

'재테크' 카테고리의 다른 글

| 화이자 긍정적 주가 전망, 주력 제품 성장에 힘입어 실적 선방 (0) | 2024.05.22 |

|---|---|

| 퀄컴, AI 열풍에 힘입어 어닝 서프라이즈 기록 (0) | 2024.05.22 |

| 아리스타 네트웍스 주가 전망, AI 붐에 힘입어 강세. 장기 성장성 유효 (0) | 2024.05.22 |

| 아마존, 1분기 어닝 서프라이즈 달성.. AWS 재가속 + 비용 절감 주효 (1) | 2024.05.22 |

| 일라이 릴리 주가 전망, 신제품 성장세 힘입어 1분기 어닝 서프라이즈 달성 (0) | 2024.05.22 |