1. 연금투자의 핵심 이해하기

1.1 장기 자산형성의 두 축

연금저축펀드와 IRP(개인형 퇴직연금)는 현대인의 노후 준비를 위한 핵심 금융상품입니다. 이 두 상품은 단순한 저축 수단을 넘어서, 세제혜택과 함께 장기 자산형성이 가능한 종합 자산관리 도구로 자리 잡았습니다. 특히 과세이연과 복리효과를 통해 장기적으로 큰 자산을 형성할 수 있다는 점이 가장 큰 특징입니다.

연금저축펀드는 자유로운 투자와 담보대출이 가능하며, IRP는 더 높은 세액공제 한도와 퇴직금 통합 관리가 가능합니다. 두 상품의 특징을 잘 이해하고 활용하면 더욱 효과적인 노후 준비가 가능합니다.

실제 운용해보니 해외주식형 펀드 투자 시 일반 계좌 대비 세후 수익률이 크게 높았습니다. 특히 미국 배당주 ETF 투자의 경우, 배당소득세 절감 효과도 상당했습니다.

1.2 상품별 특성 상세 비교

[연금저축펀드와 IRP 특성 비교]

| 구분 | 연금저축펀드 | IRP | 비고 |

| 가입자격 | 제한 없음 | 소득이 있는 자 | IRP는 사업소득자도 가입 가능 |

| 세액공제 한도 | 600만 원 | 900만 원 | 합산 최대 900만 원 |

| 의무가입 기간 | 5년(55세 이후 수령) | 55세 이후 수령 | 중도해지 시 세제혜택 환수 |

| 안전자산 의무 비율 | 없음 | 30% 이상 | 원금 보존 성격 |

| 투자 가능 상품 | ETF, 펀드, 예적금 등 | ETF, 펀드, 예적금 등 | 인버스/레버리지 제외 |

IRP의 30% 안전자산 의무비율은 처음에는 제약으로 느껴졌지만, 실제로는 장점이 되었습니다. 시장 급락 시 이 자금으로 리밸런싱이 가능했기 때문입니다.

1.3 투자 가능 상품 상세 분석

1.3.1 연금저축펀드 투자 범위

- ETF: 국내외 주식형, 채권형, 리츠 등

- 펀드: 주식형, 채권형, 혼합형, TDF 등

- 예적금: 정기예금, 적금 등

- 기타: ELF, 국내 상장주식 등

1.3.2 IRP 투자 범위

- 원리금보장형: 정기예금, GIC, ELB 등

- 실적배당형: 펀드, ETF, TDF 등

- 위험자산 한도: 전체 자산의 70% 이내

- 기타: DC형 퇴직연금 편입 상품 등

1.4 가입 전 고려사항

1.4.1 연금저축펀드 선택 시 고려점

- 투자성향과 위험 감내도

- 펀드 운용사의 track record

- 보수율과 수수료 구조

- 환매 조건과 중도해지 불이익

1.4.2 IRP 선택 시 고려점

- 금융사의 상품 라인업

- 퇴직금 이전 가능성

- 수수료 체계

- 온라인 플랫폼 편의성

실제로 수수료와 플랫폼의 편의성이 장기 운용에 큰 영향을 미쳤습니다. 특히 모바일 앱의 사용성은 정기적인 포트폴리오 관리에 매우 중요했습니다.

2. 세제혜택 상세 분석

2.1 납입 시 세액공제 구조

2.1.1 소득수준별 공제율

기본 공제율

- 총 급여 5,500만 원 이하: 16.5% 공제

- 최대 절세액: 148.5만 원 (900만 원 × 16.5%)

- 총 급여 5,500만 원 초과: 13.2% 공제

- 최대 절세액: 118.8만 원 (900만 원 × 13.2%)

2.1.2 실제 절세 시뮬레이션

사례 1: 연봉 4,000만 원 직장인

- 연금저축 600만 원 + IRP 300만 원 납입

- 세액공제액: 900만 원 × 16.5% = 148.5만 원

[실제 연말정산 환급 사례]

![[실제 연말정산 환급 사례]](https://blog.kakaocdn.net/dn/v9Nv2/btsLa2572q0/em70ieOx79UiU44F3LJASK/img.png)

실제 연말정산에서 연금저축이 가장 큰 공제 항목이었습니다. 특히 환급액을 다시 연금계좌에 재투자하면서 복리효과를 더욱 키울 수 있었습니다.

2.2 과세이연 효과의 실제

2.2.1 해외주식 투자 시 효과

- 일반계좌: 매매차익 22% 과세

- 연금계좌: 수령 시 3.3~5.5% 과세

- 배당소득: 과세이연 효과로 재투자 금액 증가

2.2.2 복리효과 극대화

- 세액공제금액 재투자

- 배당금 즉시 재투자

- 분기별 리밸런싱 실행

특히 미국 주식 투자 시 배당소득세 절감 효과가 컸습니다. 원천징수 없이 전액 재투자가 가능해 복리효과가 더욱 커졌습니다.

3. 실전 포트폴리오 운용 전략

3.1 연금저축펀드 ETF 전략

3.1.1 현재 포트폴리오 구성

[ETF 포트폴리오 구성]

![[ETF 포트폴리오 구성]](https://blog.kakaocdn.net/dn/vpF9E/btsLbSVYYfS/ykOCKVKe9EUdp1odk8fllK/img.png)

![[ETF 포트폴리오 구성]](https://blog.kakaocdn.net/dn/ezVoJi/btsLak7wDBW/lkzXa95V1PB2aWvCXpAHd0/img.png)

- 미국 시장 ETF: 70%

- 신흥국 ETF: 20%

- 채권형 ETF: 10%

3.1.2 투자 원칙

- 정기적 분할매수

- 월 1회 포트폴리오 점검

- 분기 1회 리밸런싱

- 급락 시 추가매수 검토

코로나 폭락장과 금리인상기의 혼란기에도 분할매수 원칙을 지켰고, 이것이 현재의 양호한 수익률로 이어졌습니다.

3.2 IRP 포트폴리오 전략

3.2.1 자산배분 현황

[IRP 포트폴리오]

![[IRP 포트폴리오]](https://blog.kakaocdn.net/dn/b4Z5HU/btsLbLWSjim/0yspS5YYRzfZiuF3Onr8k1/img.png)

- TDF 2060: 30%

- 해외주식형 펀드: 40%

- 안전자산(예금, 채권): 30%

3.2.2 TDF 활용 전략

- 생애주기에 맞춘 자동 자산배분

- 리밸런싱 자동화 효과

- 전문가 운용 이점

TDF는 바쁜 직장인에게 최적의 선택이었습니다. 자동 리밸런싱 덕분에 감정적 투자를 피할 수 있었습니다.

4. 투자 성과 분석

4.1 연금저축펀드 수익률

[개인연금 수익률 차트]

![[개인연금 수익률 차트]](https://blog.kakaocdn.net/dn/k01Tz/btsLa2575gB/z8IT4dnvmY9n2rnnmE79Dk/img.png)

- 누적 수익률: 150.4%

- 연평균 수익률: 20.6%

시장 하락기의 꾸준한 분할매수가 좋은 결과로 이어졌습니다. 특히 코로나 폭락장에서의 추가매수가 수익률 개선에 크게 기여했습니다.

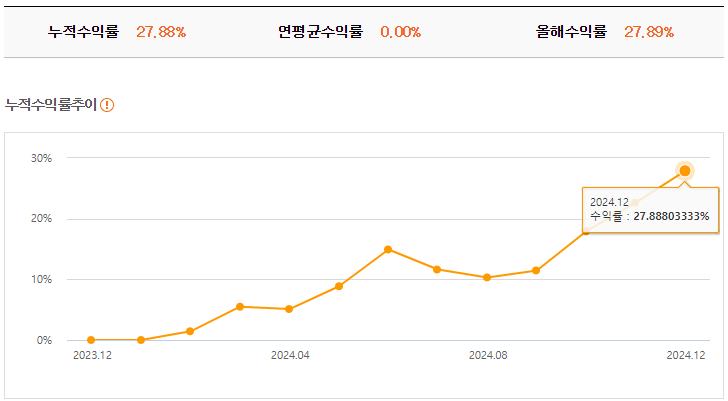

4.2 IRP 운용 성과

[IRP 수익률 차트]

![[IRP 수익률 차트]](https://blog.kakaocdn.net/dn/cj3yd4/btsLaEYISNm/ri9sZb88T83mMhFFQHjydk/img.png)

- 누적 수익률: 27.8%

- 연평균 수익률: 27.8%

- 안전자산 수익률: 23.5%

미국 증시 강세에 힘입어 양호한 성과를 기록했습니다. 30% 안전자산 덕분에 변동성도 적절히 통제할 수 있었습니다.

5. 연금 수령 전략

5.1 수령 방식별 분석

[수령 방식별 과세 구조]

| 수령방식 | 세율 | 적용 조건 | 특징 |

| 연금수령 | 3.3~5.5% | 연 1,200만 원 이하 | 가장 유리한 과세 |

| 일시수령 | 16.5% | 일시 수령 시 | 목돈 필요시 선택 |

| 부득이한 사유 | 3.3~5.5% | 법정 사유 해당 시 | 특별세율 적용 |

실제 시뮬레이션 결과, 20년 이상 장기 연금수령이 절세 효과가 가장 컸습니다. 다만 개인의 자금계획에 따라 유연하게 선택할 필요가 있습니다.

6. 결론 및 향후 계획

6.1 투자 원칙

- 정기적 분할투자 지속

- 글로벌 분산투자 강화

- 리밸런싱 규칙 준수

- 감정적 투자 배제

6.2 향후 투자 계획

- 신흥국 비중 점진적 확대

- 안전자산 활용도 제고

- 정기적 포트폴리오 검토

- 세제혜택 최대 활용

2년간의 투자 경험상 가장 중요한 것은 원칙을 지키는 꾸준함입니다. 앞으로도 복리효과와 과세이연 혜택을 최대한 활용하며 장기적인 관점에서 투자를 지속할 계획입니다.

'재테크' 카테고리의 다른 글

| ARM 홀딩스 주가 전망: 퀄컴 소송과 IP 비즈니스의 도전 (3) | 2024.12.18 |

|---|---|

| 반도체 ETF SMH: AI 열풍과 지정학적 리스크 딜레마 (2) | 2024.12.16 |

| ISA 계좌(중개형 일임형 신탁형) 투자 종합 가이드: 2025년 예정 개정안 분석 및 실전 투자 전략 (4) | 2024.12.11 |

| 버크셔 해서웨이 주가 전망: 역대 최대 현금과 투자 기회 (4) | 2024.12.09 |

| 핀터레스트 주가 전망: Z세대와 AI 혁신으로 성장 가속화 (4) | 2024.12.06 |