경쟁사 대비 두드러지는 배당 성장세

달러 제네럴(DG)은 2015년 이후 연평균 11.5%의 배당 성장률(CAGR)을 기록하고 있다.

이는 배당을 지급하지 않는 달러트리(DLTR), 파이브 빌로우(FIVE) 등 경쟁사들과 비교하면 돋보이는 수준이다.

월마트(WMT), 타겟(TGT) 등 대형 유통 업체보다도 배당 성장 속도가 빠르다. 현재 주당 배당금은 $2.36(배당수익률 1.65%)으로 S&P 500 평균(1.35%)을 상회한다.

31.2%의 안정적 배당성향을 감안하면 향후에도 꾸준한 배당 인상이 기대된다.

10년간 견조했으나 최근 1년 성장 급제동

[달러 제네럴 연도별 실적 추이]

지난 10년간 달러 제네럴의 실적은 견고했다. 2015년 이후 연평균 매출 성장률과 EPS 증가율은 각각 8.3%, 8.97%에 달한다.

그러나 최근 1년 사이 EPS가 30%나 급락하는 등 성장세가 크게 둔화되는 모습이다.

부채비율 높고 만기도래 부담↑

달러 제네럴의 순부채는 약 175.5억 달러로, 현금 5.37억 달러의 32배에 이른다. 부채비율이 다소 높은 수준인 셈이다.

특히 1년 및 3년 내 만기도래 예정인 부채 비중이 높아, 당분간은 부채 상환에 자금이 쓰일 전망이다.

다만 경영진은 부채비율 축소와 신용등급 유지 의지를 밝혀 관련 리스크는 제한적일 것으로 보인다.

4분기 실적 부진, 연간 가이던스는 긍정적

4분기 실적은 매출이 전년比 3.4% 감소한 99억 달러, 연간으로는 2.2% 신장에 그치는 등 저조했다.

SSS(점포당매출)는 0.7% 증가한 점은 고무적이다. 장기적 성장 동력이 될 수 있기 때문이다.

2024년 가이던스는 비교적 긍정적이었다. 매출과 SSS 성장률 개선이 예상된다.

다만 EPS는 작년 수준이거나 소폭 감소할 것으로 내다봐, 수익성 개선은 여전히 숙제로 남았다.

[EPS 전망치]

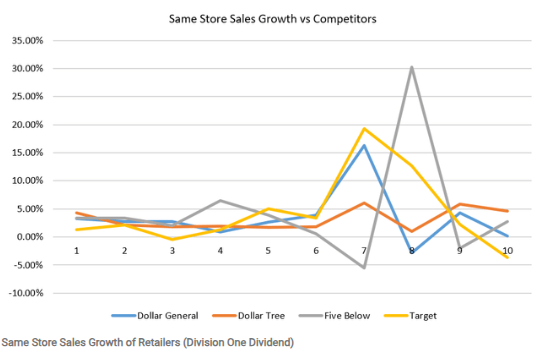

동종업계 평균 수준 SSS 성장이 핵심

[달러 제네럴과 경쟁사 SSS 성장률 비교]

유통업에서 SSS 성장은 중요한 성과 지표로 꼽힌다. 기존 고객 구매액 증대와 신규 고객 유치를 의미하기에 지속 가능한 성장의 바로미터가 되기 때문이다.

최근 실적 부진에도 달러 제네럴의 SSS 성장률은 동종업계 평균을 유지하고 있다. 이는 고객 이탈이 없고, 2.31%의 시장점유율이 지켜지고 있음을 방증한다.

DDM(할인 배당 모형)으로 산출한 적정가 $125.42

[달러 제네럴 밸류에이션]

달러 제네럴의 현 밸류에이션 등급은 D-로, 고평가 구간에 있다. 반면 월가는 매수 의견을 유지 중이어서 시각차를 보인다.

현 주가($142.73) 기준 PER은 과거 5년 평균을 하회한다. 성장 둔화를 감안하면 일부 저평가 여지는 있어 보인다.

할인배당모형(DDM)에 따르면 적정 주가는 $125.42로, 현 주가 대비 13% 낮다. 5.04%의 자본비용과 3.1%의 보수적 성장률 가정이 적용됐다.

현 국면에선 매력이 없어 보이며, 주가 조정이나 실적 개선 여부를 지켜볼 필요가 있다.

부채 부담이 최대 걸림돌

달러 제네럴의 최대 리스크는 높은 부채비율에서 찾을 수 있다.

성장과 수익성 저하로 이익 대비 부채 상환 부담이 가중되면서 배당이나 자사주 매입 등 주주환원 여력이 줄어들 수 있기 때문이다.

소비 위축이나 수익성 개선 지연 시, 주주가치 제고보다는 부채 관리에 집중할 개연성이 높아 보인다. 투자 시 고려해야 할 변수다.

종합 평가와 투자 의견

달러 제네럴은 10년간 양호한 성장을 이어왔으나, 최근 성장세와 수익성이 급격히 악화되는 추세다. 다만 업계 평균 수준의 SSS 성장력은 경쟁력을 보여준다.

아직 고객 이탈은 없고, 매장 운영 효율화로 턴어라운드 가능성은 열려있다. 그러나 현 주가 수준에선 매력도가 낮다. DDM 기준 13% 하락 여력이 있어 보인다.

당분간은 추이를 지켜보되, 주가 조정이나 실적 개선 신호가 포착될 때 투자를 재고해 보는 것이 바람직해 보인다.

참고

Dollar General: Cost Management And Same-Store Sales Growth Key To Recovery by Division One Dividend

'재테크' 카테고리의 다른 글

| UPS 실적 리뷰: 표면적 선방에도 내실은 악화일로 (0) | 2024.05.17 |

|---|---|

| 록히드 마틴(LMT) 주가 전망, 1분기 매출 호조에도 마진 개선은 제한적... NGI 수주로 중장기 전망은 긍정적 (0) | 2024.05.17 |

| 미국 고배당주 허큘리스 캐피탈(HTGC) 주가 전망, BDC와 사모 대출 결합한 독특한 비즈니스 모델 (0) | 2024.05.17 |

| 누홀딩스(NU) 주가 전망, 폭발적 고객 증가세로 디지털 뱅킹 시장 선도 (1) | 2024.05.17 |

| JP 모건 주가 전망(JPM), 견조한 실적과 고마진 기반 배당 성장주 (0) | 2024.05.17 |