북미 최대 에너지 인프라 기업, 엔브리지

주력 사업은 원유 및 천연가스 파이프라인, 가스 유틸리티, 신재생에너지 발전 등으로 다각화되어 있다.

엔브리지의 최대 강점은 광대한 파이프라인 네트워크에 있다.

북미에서 생산되는 원유의 30%, 수입 원유의 40%가 엔브리지의 설비를 통해 운송되고 있으며, 미국 내 천연가스 소비량의 20% 역시 동사가 수송을 담당하고 있다.

명실상부한 에너지 인프라 업계의 리더인 셈이다.

이러한 인프라를 바탕으로 엔브리지는 장기 운송 계약을 통해 안정적인 수입을 확보하고 있다.

원자재 가격 변동에 따른 수익 변화를 제어할 수 있는 비즈니스 모델인 것이다.

여기에 신규 투자와 M&A를 병행하며 사업을 지속 확장하는 성장 기업으로서의 면모도 갖추고 있다.

경쟁사 대비 할인된 밸류에이션

이런 엔브리지의 가치는 현 주가에 제대로 반영되지 않은 것으로 보인다.

EV/EBITDA는 9.9배, P/FCF는 10배 수준으로, 경쟁사인 킨더모건(KMI)의 6.3배나 원 오케이(OKE)의 10.8배에 비해 낮은 편이다.

업종 특성상 장기 경쟁우위가 분명한 만큼, 현 수준은 저평가 영역이라는 판단이다.

실제로 엔브리지 주가는 지난 10년 간 29% 하락하는 등 부진을 면치 못했다.

이는 견조한 실적에도 불구하고 기업 가치를 제대로 인정받지 못했기 때문으로 풀이된다.

그만큼 향후 밸류에이션 재평가 여력은 충분해 보인다.

성장 가속화 + 배당 매력까지

더욱이 엔브리지는 최근 투자자데이를 통해 성장에 대한 자신감을 드러냈다.

2024년까지 EBITDA는 79%, EPS는 46%, DCF는 3%가량 성장할 것으로 전망했는데, 이는 연간 70억 달러 규모의 대규모 투자에 기반한 것이다.

나아가 2028년까지는 EBITDA, EPS, DCF 모두 연평균 5%씩 늘려간다는 장기 로드맵도 제시했다.

기존 인프라 가동률 제고와 함께 20여 개 대형 프로젝트들이 속속 완공되며 가시적인 성과를 낼 것으로 기대된다.

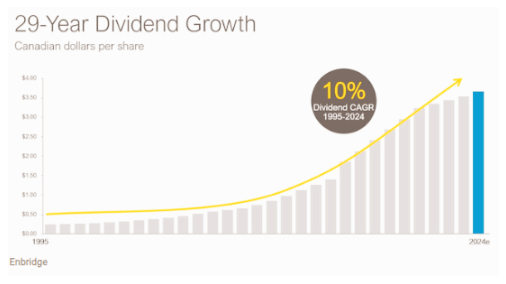

여기에 배당 매력은 또 다른 투자 포인트다.

엔브리지는 무려 28년 연속 배당을 늘려온 배당 성장주로, 현재 주당 배당금은 2.64달러(연 7.9% 수준)에 이른다.

특히 과거 28년 간 배당 성장률은 연평균 10%에 달해 인상적이다.

향후에도 이 같은 행보는 지속될 전망이다.

2026년까지 매년 3%, 이후 2028년까지 5%의 안정적인 배당 인상이 계획되어 있기 때문이다.

엔브리지의 배당 정책은 DCF의 60~70%를 주주들에게 환원한다는 방침 하에, 재무 건전성과 주주가치 제고를 함께 추구하고 있다.

물론 유가 변동, 금리 인상 등 에너지 기업 고유의 리스크가 존재한다.

정부 정책 변화나 사고 발생 가능성 역시 잠재적 위험 요인이 될 수 있다.

그러나 엔브리지는 이러한 리스크를 상쇄할 만한 경쟁력도 확보하고 있다.

장기 운송 계약을 통해 가격 변동성을 줄이고, 신규 투자로 이자비용 증가 영향을 최소화하는 식이다.

무엇보다 엔브리지가 보유한 인프라는 현대 산업의 동맥과도 같은 핵심 설비들이다.

이들 자산의 희소성과 가치는 타의 추종을 불허하며, 장기적 기업가치 상승을 뒷받침할 것으로 기대된다.

결론

종합해보면 엔브리지는 에너지 인프라 시장의 리더로서 안정성과 성장성을 두루 갖춘 회사다.

업계 내 낮은 밸류에이션은 저평가 매력을, 장기 성장 비전은 기업가치 상승 잠재력을 방증한다.

8% 안팎의 고배당은 투자 매력도를 한층 끌어올리는 요소다.

시장 변동성에 따른 주가 등락은 불가피하겠으나, 장기 보유 관점에서는 배당과 자본차익을 모두 추구할 수 있는 투자처가 될 것으로 판단된다.

애널리스트들의 평균 목표주가는 40달러로, 현 주가 대비 30% 이상의 상승 여력을 점치고 있다.

결국 지금의 엔브리지 주가는 좋은 매수 기회가 될 수 있어 보인다.

장기투자자라면 저평가된 기업가치와 배당 매력에 주목해 볼 필요가 있다.

업종 1위 기업으로서의 내실과 성장 잠재력이 어우러진 엔브리지. 에너지 업황 회복과 함께 강한 반등이 기대되는 종목이다.

참고

Enbridge: The Dip Is An Opportunity For Appreciation And Income As The Dividend Approaches 8% by Steven Fiorillo

'재테크' 카테고리의 다른 글

| 메디컬 프로퍼티즈 트러스트(MPW), 배당 재개로 투자심리 회복.. 저평가 매력도 부각 (0) | 2024.05.16 |

|---|---|

| 미국 통신주 차터 커뮤니케이션(CHTR), 경쟁 격화와 고객 감소로 실적 부진.. (0) | 2024.05.16 |

| 미국 은행주 키코프, 단기 실적 부진 불가피.. 배당 매력이 투자 포인트 (1) | 2024.05.15 |

| Main Street Capital(MAIN), 고평가 부담 딛고 배당 매력 이어갈까 (1) | 2024.05.15 |

| 어도비의 잠재력과 AI 시대 주가 전망 (0) | 2024.05.15 |