독보적 포지셔닝, 경쟁력의 원천은?

메인 스트리트 캐피탈(Main Street Capital, 이하 MAIN)은 중소기업에 특화된 BDC(Business Development Company)다.

설립된 이래 꾸준한 외형 성장과 배당 증대를 이뤄내며 업계 대표주자로 자리매김했다.

Lower Middle Market에 대한 투자 집중도가 타사 대비 높고, 0.6% 수준의 낮은 부실채권 비중은 독보적인 자산 건전성을 방증한다.

이는 MAIN만의 차별화된 경쟁력으로, 프리미엄 기업으로서의 입지를 공고히 하는 바탕이 되고 있다.

17년 간 배당금과 NAV(순자산가치)가 꾸준히 우상향 해온 점 또한 투자자들의 신뢰를 받는 요인이다.

높은 자산 건전성과 우량한 투자처 발굴 역량이 맞물리며 장기 성과로 이어져 온 셈이다.

경쟁사 대비 프리미엄을 비교해보면 MAIN의 독특한 위상이 더욱 도드라진다.

[주요 BDC 및 채권 ETF 비교]

| 종목명 | 티커 | 유형 | 특징 및 비교사항 |

| Main Street Capital | MAIN | BDC | - 중소기업 투자 특화 BDC |

| - 낮은 부실채권 비중(0.6%) | |||

| - 배당수익률은 경쟁사 대비 낮은 편 | |||

| - 주가는 NAV 대비 63% 고평가 | |||

| FS KKR Capital Corp | FSK | BDC | - MAIN 대비 높은 부실채권 비중(5.5%) |

| - 주가는 NAV 대비 20% 할인 거래 | |||

| - MAIN 대비 배당수익률 8% p 높음 | |||

| Oaktree Specialty Lending Corp | OCSL | BDC | - 부실채권 비중 4.2% |

| - 주가는 NAV에 근접한 수준 | |||

| iShares 5-10 Year IG Corp Bond ETF | IGIB | 회사채 ETF | - 투자적격 중기채 ETF |

| - SEC 수익률 5.65% |

FSK나 OCSL 등 경쟁 BDC들이 부실채권 비중이 4~5%대인데 반해, MAIN은 0.6%에 불과하다.

이는 회사채 ETF인 IGIB의 SEC 수익률이 5.65%인 점을 감안하면 매우 보수적인 투자 행태로 해석된다.

그럼에도 MAIN 주가는 NAV 대비 63%나 고평가 되어 있어 차별화 포인트가 시장에서 충분히 인정받고 있음을 알 수 있다.

FSK는 20% 할인, OCSL은 NAV에 근접한 수준임을 고려하면 MAIN의 프리미엄은 상당하다.

견조한 실적, 고평가에 부담은 없나?

2023년 들어 MAIN의 펀더멘털은 더욱 개선 일로를 걷고 있다.

Fed의 공격적 금리 인상에 힘입어 총 투자 수익이 전년比 33% 급증한 것. 이자비용 증가가 제한적이어서 분배 가능 이익이 큰 폭으로 늘어난 덕분이다.

여기에 자산 건전성 역시 여전히 우수하다. 2023년 기준 MAIN의 부실채권 비중은 0.6% 수준으로, FSK(5.5%), OCSL(4.2%) 등 경쟁사 대비 현저히 낮다.

최근 무디스가 신용등급 강등을 경고한 기업들과 비교하면 더욱 인상적이다.

다만 이런 호실적은 주가에 이미 반영된 측면이 크다. MAIN의 고평가 정도가 이를 방증한다.

FSK는 NAV 대비 20% 할인, OCSL은 NAV에 근접한데 반해 MAIN은 63% 프리미엄이 붙어있다.

배당수익률 역시 FSK에 8% 가량 뒤지고 있어 향후 추가 상승 여력은 크지 않아 보인다.

8% 수준의 주가 상승이 전제돼야 FSK와 동일한 총수익률을 달성할 수 있다는 계산이 나온다.

물론 MAIN의 프리미엄은 지속될 가능성이 높지만 이는 곧 추가 상승 동력이 크지 않다는 말이기도 하다.

고평가 부담을 안고 진입하기에는 리스크가 높아 보인다.

배당매력은 여전.. 추세적 성장성이 관건

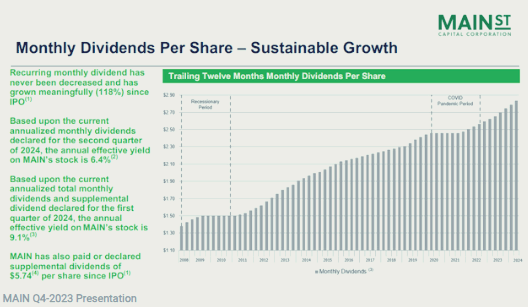

[MAIN의 장기 배당금 성장 추이]

한편 MAIN은 배당 성장주로서의 명성을 17년째 이어가고 있다.

설립 이래 꾸준히 배당을 늘려왔으며, 업계 최고 수준의 배당성향을 자랑한다.

자산 건전성과 수익 창출력이 뒷받침되는 만큼 배당 추세 역시 당분간 지속될 공산이 크다.

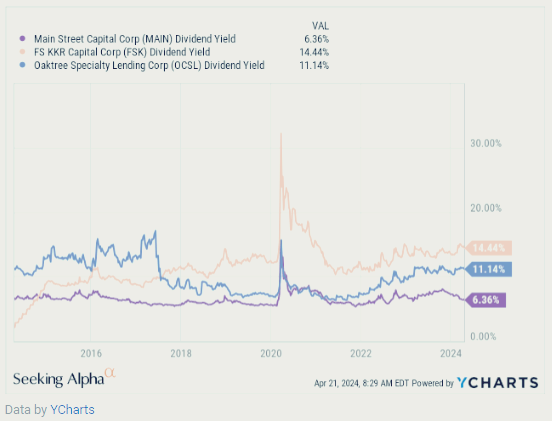

[동종업체 대비 MAIN의 배당수익률 추이]

다만 앞서 언급했듯 절대적인 배당수익률 자체는 경쟁사에 뒤처진다.

MAIN이 5% 수준인 반면 FSK는 13%에 육박한다. 주가 고평가로 인해 배당매력이 반감되는 것이다.

물론 중장기적으로는 배당 성장에 따른 수익률 개선을 기대해 볼 수 있겠으나, 성장 둔화 국면에선 FSK 등 고배당주가 상대적으로 선호될 가능성이 높다.

경기 침체 우려가 가시화될수록 투자 심리가 보수화되기 때문이다.

종합평: 높은 벨류에이션은 부담, 장기 관점서 접근을

요컨대 MAIN은 동종업계 내 독보적 입지에도 불구, 주가 고평가로 인해 매력도가 반감된 상태다.

Lower Middle 시장에 대한 높은 이해도와 투자 역량, 우수한 자산 건전성 등 경쟁력 자체는 확고하나 이는 이미 주가에 충분히 반영됐다고 볼 수 있다.

특히 당분간은 고배당주에 대한 선호가 지속될 것으로 예상되는 만큼, MAIN의 상대적 투자 매력은 제한적일 수밖에 없어 보인다.

실적 개선의 수혜는 고스란히 받겠지만, 주가 랠리까지 이어지긴 쉽지 않을 것이란 판단이다.

그럼에도 장기 투자자라면 MAIN을 주목해볼 만하다.

비록 고평가 부담이 있긴 하나, 중소기업 투자에 대한 전문성과 17년 간 쌓아온 배당 성장 트랙레코드는 업계 내 독보적이기 때문이다.

여기에 보수적 투자 행태와 건전한 재무구조는 장기 안정성을 더해주는 요소다.

물론 경기 침체기에는 단기 주가 변동성이 불가피해 보인다.

고평가 부담이 지속될 경우 투심 악화 시 급락할 가능성도 배제하긴 어렵다.

다만 장기 금융 호황기에 진입한다면 MAIN 고유의 프리미엄은 더욱 부각될 것으로 예상된다.

업황 회복에 따른 이익 증가와 자산가치 상승이 배당 인상으로 이어지면서 주가 상승을 이끌 수 있기 때문이다.

물론 그 시기가 언제 일진 가늠하긴 어렵다.

따라서 매력적인 진입 지점이 올 때까지 인내심을 갖고 대기할 필요가 있다.

단기 주가에 연연하기보단 1~2년 후 실적과 배당 개선 가능성에 무게를 둔 접근이 바람직할 것으로 사료된다.

참고

Main Street: Too Expensive To Touch, But Bonds Look Delicious by Trapping Value

'재테크' 카테고리의 다른 글

| 메디컬 프로퍼티즈 트러스트(MPW), 배당 재개로 투자심리 회복.. 저평가 매력도 부각 (0) | 2024.05.16 |

|---|---|

| 미국 통신주 차터 커뮤니케이션(CHTR), 경쟁 격화와 고객 감소로 실적 부진.. (0) | 2024.05.16 |

| 미국 은행주 키코프, 단기 실적 부진 불가피.. 배당 매력이 투자 포인트 (1) | 2024.05.15 |

| 엔브리지(ENB) 주가 전망, 저평가된 가치와 배당 매력의 결정체 (1) | 2024.05.15 |

| 어도비의 잠재력과 AI 시대 주가 전망 (0) | 2024.05.15 |