SAP의 1분기 실적이 시장의 기대에 부합하며, 클라우드 사업의 강력한 성장세를 확인시켜 주었다. 특히 S/4HANA로의 전환 사이클 본격화와 AI 확산에 따른 추가 수요 증가로 클라우드 모멘텀은 향후에도 지속될 것으로 보인다.

여기에 AI 기술을 자사 솔루션에 접목해 마진 개선까지 기대되는 만큼, SAP의 중장기 투자 매력도는 한층 높아졌다고 판단된다.

1분기 실적 호조, 클라우드 질주 지속

| 항목 | 1Q24 | YOY | 비고 |

| 매출액 | 80억 유로 | +9% (CC) | 클라우드 사업 강세 |

| 클라우드 매출 | 39억 유로 | +25% | 전체 매출의 40% 차지 |

| 클라우드 백로그 | - | +28% | 4Q23 +27% → 1Q24 +28% |

| FCF | 25억 유로 | - | 시장 예상치 50% 상회 |

SAP의 1분기 실적은 인상적이었다. 매출은 전년比 9% 증가한 80억 유로, 클라우드 매출은 무려 25% 신장한 39억 유로를 기록했다. 특히 클라우드 백로그가 28%나 늘며 성장 가속화가 두드러졌다.

FCF도 25억 유로를 창출, 시장 예상치를 50%나 상회하는 깜짝 실적을 거뒀다.

클라우드 매출을 보다 자세히 살펴보면 Cloud ERP Suite가 32%, Extension Suite가 8% 성장했다.

| 클라우드 매출 부문 | 1Q24 | YoY |

| Cloud ERP Suite | - | +32% |

| Extension Suite | - | +8% |

| 신규 매출 | 7.5억 유로 | - |

1분기 클라우드 신규 매출은 7.5억 유로로, 역대 최대치를 경신했다.

S/4HANA 마이그레이션 가속

클라우드 성장을 주도하는 건 S/4HANA로의 전환이다. 1분기 신규 매출 7.5억 유로는 5년 래최고 실적이다. 매출 기여도 측면에서도 클라우드는 40%에 육박한다.

향후에도 SAP 성장을 이끌 핵심 동력이 될 전망이다. 현 추세라면 당분간 20% 이상의 고속 성장이 가능해 보인다.

AI 확산이 클라우드 전환 촉진

최근 ChatGPT 열풍으로 기업용 AI 수요가 폭발하면서, 클라우드 전환을 가속화하고 있다. SAP는 이를 활용해 기존 ERP 고객 대상 마이그레이션을 유도하는 한편, 전환 고객에겐 자사 AI 솔루션 교차판매로 수혜 극대화에 나서고 있다.

벌써 1분기 백로그에 AI 효과가 반영되기 시작했고, 현재 30여 개 AI 활용 사례를 공개했다. 연내 100개 이상 사례 개발이 목표여서 향후 성과가 기대된다.

자체 AI 기술로 마진 개선도 기대

AI는 비용 측면에서도 기회 요인이다. 자사 솔루션에 AI 접목 시 상당한 원가 절감이 예상되기 때문이다.

경영진은 AI 전면 도입으로 5억 유로 비용 감축이 가능하다고 밝혔는데, 이는 매출 대비 1.6% p 마진 개선 or EBIT 9% 증가 효과에 해당한다.

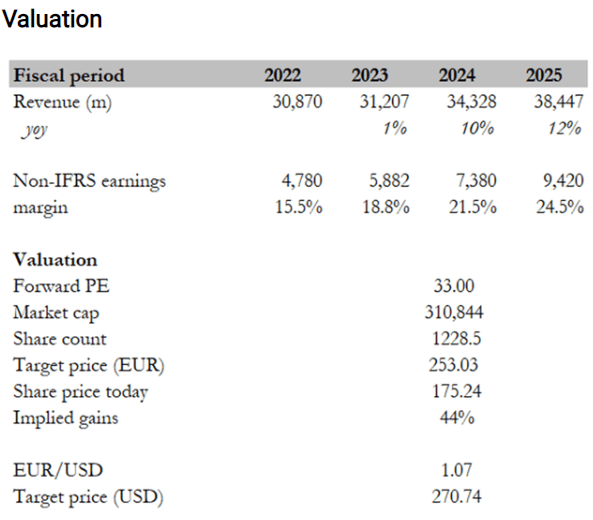

프리미엄 밸류에이션 지속 전망

[SAP 밸류에이션]

SAP의 클라우드 성장은 당분간 업계 평균을 크게 웃돌 것으로 보인다.

오라클(Fusion ERP 18%), 세일즈포스(4Q 매출 +9%), 워크데이(서브스크립션 백로그 +18%) 등 경쟁사들의 성장세가 둔화되는 가운데, SAP는 20% 이상의 고성장이 기대된다.

고평가 부담은 리스크 요인

다만 고평가에 따른 부담은 주의해야 할 대목이다. 경기 급락으로 기업들의 IT 투자가 위축될 경우 클라우드 전환 수요가 지연될 수 있기 때문이다.

만약 현 PER 33배가 3년 평균(22배) 수준으로 회귀할 경우 주가는 33%나 하락할 수 있다.

중장기 투자 매력도는 여전

그럼에도 불구, 필자는 SAP의 중장기 투자 매력이 높다고 판단한다. S/4HANA 전환 사이클 본격화로 클라우드 고성장이 지속될 것으로 예상되며, 여기에 AI 확산이 가세하며 추가 모멘텀으로 작용할 전망이다.

AI 기술 자체 접목을 통한 마진 개선 여력도 기대 요인이다. 물론 고평가 부담과 경기 둔화에 따른 수요 약화 가능성은 리스크로 남는다.

하지만 클라우드 사업의 구조적 성장성과 AI 트렌드 수혜 가능성 등을 고려하면 장기적 관점에서의 투자 매력도는 충분하다.

SAP에 대해 긍정적인 관점을 가져도 좋아 보임, 장기 투자자들에겐 매력적인 기회가 될 수 있을 것으로 판단한다.

참고

SAP: Strong Cloud Revenue To Continue Supporting Premium Valuation by Jay Capital

'재테크' 카테고리의 다른 글

| 소파이, 1분기 실적 호조에도 주가 하락은 기회... 고객 확보 모멘텀 여전 (0) | 2024.05.18 |

|---|---|

| 사우스웨스트 항공 주가 전망, 1분기 실적 부진에도 사업모델 혁신으로 반등 기대 (0) | 2024.05.18 |

| 포티넷 주가 전망, SASE 시장 선도하나 AI 네트워킹 잠재력은 주시해야 (0) | 2024.05.18 |

| KLA Corporation 주가 전망, AI·자율차 시대 반도체 검사 장비 독보적 선두 (0) | 2024.05.17 |

| VF 코퍼레이션 주가 전망, 125년 생존기업의 화려한 재도약 시작 (0) | 2024.05.17 |