최근 높은 금리와 고착화된 인플레이션으로 리츠 섹터가 전반적인 어려움을 겪고 있다. 대표적인 리츠 ETF인 VNQ의 경우 2021년 말 고점 대비 25%가량 급락하는 등 시장의 우려가 커지고 있는 상황이다.

[VNQ와 미 10년 물 국채금리 추이 비교]

이는 2022년 초 미 10년 물 금리의 가파른 상승이 VNQ의 약세를 견인한 영향이 크다. 문제는 현재의 '고금리 장기화' 국면인데, 물가 상승률이 시장 예상치를 연속 상회하며 연준의 추가 긴축 우려를 자아내고 있기 때문이다.

[ISM 제조업 가격지수 추이]

공격적인 금리 인상에도 불구하고 ISM 제조업 가격지수가 반등하는 모습을 보이고 있어, 인플레이션 압력이 여전히 잔존함을 시사하고 있다. 이는 재무구조가 취약한 리츠들의 신용 건전성에 부정적일 수 있어 투자에 신중함이 요구되는 대목이다.

이런 상황 속에서 전문가들은 양질의 리츠, 특히 밸류에이션 매력과 섹터 내 투자 기회를 보유한 리츠를 선별해야 한다고 조언하고 있다. 그중에서도 아메리칸 타워(AMT)가 투자자들의 관심을 모으고 있다.

AMT 투자 포인트: 통신 인프라 수요 성장

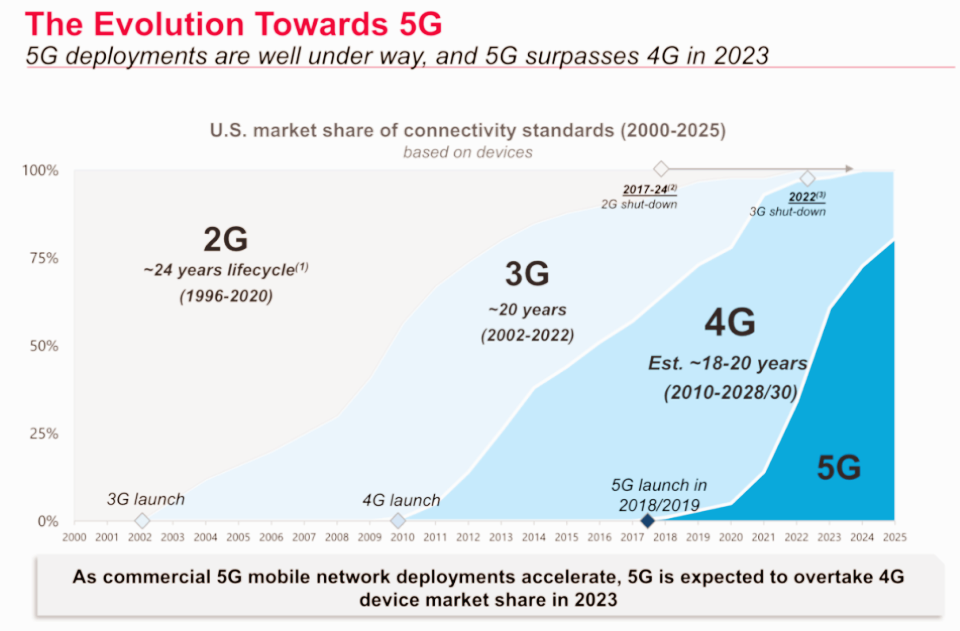

AMT 투자 매력의 핵심은 통신 인프라 수요 성장에 있다. 모바일 트래픽 증가, 연결 기기 수 확대, 5G 전환 등 구조적인 성장 동력을 갖추고 있기 때문이다.

[미국 모바일 트래픽 및 기기 수 증가 전망]

AMT에 따르면 2028년까지 미국의 연간 모바일 데이터 트래픽은 21% 증가하고, 연결된 기기 수는 9억 대에 이를 전망이다. 또한 기기별 월간 트래픽은 2023년 대비 130% 이상 늘어난 54GB에 달할 것으로 추산된다.

이런 수요 확대에 대응할 수 있는 자산을 AMT는 이미 확보하고 있다. 북미에만 4만 3천여 개의 사이트를 전략적으로 배치하고 있으며, 해외 시장 18만여 개 사이트와 데이터센터 자산이 성장성을 한층 배가시키고 있다.

[AMT 보유 사이트 글로벌 분포도]

또한 고객사들과의 계약 조건도 AMT의 경쟁 우위를 뒷받침하고 있다. 장기계약 대부분이 해지 불가 조항을 담고 있고, 임대료도 물가 연동 구조로 인상이 가능해 안정적인 현금흐름과 인플레이션 헤지 효과를 기대케 한다.

여기에 고객 니즈에 부합하는 자산 관리와 이통사들의 5G 투자 확대도 AMT의 성장성을 한층 높이는 요인들이다.

[5G 시대 모바일 트래픽 급증 전망]

견조한 실적과 긍정적 가이던스

이러한 구조적 성장 모멘텀은 AMT의 견조한 실적으로 이어지고 있다. 1분기 유기적 임차수익은 5.4% 늘었고, 데이터센터 자산에서도 최근 10분기래 최고 실적을 달성했다.

수익성 개선도 두드러진다. 영업레버리지 효과와 비용 효율화로 조정 EBITDA 마진이 전년 동기 대비 240bp 개선된 64.9%를 기록했으며, 판관비도 5% 감소했다.

주당 AFFO 역시 9.8% 증가하며 두 자릿수 성장을 바라보고 있다. 1분기 호실적에 힘입어 AMT는 연간 가이던스를 아래와 같이 상향 조정했다.

| 구분 | 상향 폭 |

| 부동산 매출 | +3000만 달러 |

| EBITDA | +4000만 달러 |

| AFFO | +4000만 달러 |

AMT는 올해 안에 순부채/EBITDA 배수를 5배 이하로 낮추는 것을 목표로 하고 있는데, 인도 시장 매각으로 확보한 25억 달러를 활용한 부채 상환과 900억 달러의 유동성을 바탕으로 한 성장 투자 등을 통해 계획대로 진행 중이다.

또한 S&P로부터 BBB- 등급을 부여받은 만큼 자금조달 여건도 우호적이다. 부채의 90% 가까이가 고정금리이고 평균 만기는 5.8년에 달해, 금리 변동성에 대한 노출도 제한적이다.

배당 정책의 오해와 진실

[AMT 배당 현황]

최근 AMT의 배당 정책을 두고 일부 투자자들의 우려가 제기되고 있다. 1분기 중 기존 주당 $1.62에서 $1.70로 인상했다가, 3월 배당에서 다시 $1.62로 환원했기 때문이다.

그러나 이는 감배라기보다는 기존 배당을 동결한 것에 가깝다. AMT의 재무건전성 제고와 투자여력 확보를 위한 전략적 선택으로 봐야 할 것이다. 현 분기 $1.62 수준의 배당은 연간 AFFO 대비 60% 초반으로, 배당 지속가능성 측면에서도 양호하다.

여기에 과거 배당률이 대부분 2% 이하였던 점을 감안하면, 현재의 배당률은 상당히 매력적인 수준이라 할 수 있겠다.

[AMT의 연도별 주당 AFFO 및 성장률 전망]

실제로 AMT는 레버리지 목표 달성 이후 AFFO 성장에 맞춰 배당을 늘려갈 계획이다. 시장 컨센서스 기준 2024년 이후 AMT의 AFFO 성장률은 6~8% 수준으로 전망되는 만큼, 이에 준하는 중단기 배당 성장이 가능할 것으로 기대된다.

저평가 매력까지 두루 갖춰

AMT의 밸류에이션은 매력적인 수준까지 낮아진 상태다. 현재 AFFO 17.9배 수준의 멀티플은 장기 평균 23배 대비 큰 폭의 할인이 적용된 것으로, 이론적으로는 50% 이상의 상승 여력을 시사한다.

[AMT 주가 및 P/AFFO 배수 추이와 목표주가]

고금리 장세인 만큼 멀티플이 당장 23배까지 회복되기는 어려워 보인다. 다만 19배 수준으로만 정상화되어도, 현 주가 대비 배당 포함 연 12% 수준의 기대 수익률이 예상된다. 시간이 걸리겠지만 AMT를 포함한 우량 리츠들의 가치는 장기적으로 재평가받을 가능성이 높아 보인다.

투자자 입장에서 AMT는 VNQ 등 리츠 업종 전반을 압도하는 경쟁력을 지니고 있다. 상장 이후 누적 수익률 측면에서 AMT는 VNQ를 크게 앞서고 있는데, 장기적으로 2배 이상의 초과 수익을 기록 중이다.

[AMT와 VNQ 장기 누적 수익률 비교]

이처럼 장기 성과의 차별화가 기대되는 만큼, 현 국면에서 AMT에 대한 매수 기회를 엿볼 필요가 있어 보인다.

고금리기에도 빛나는 AMT의 투자 매력

종합해보면 아메리칸 타워는 성장성과 수익 안정성, 배당 매력 등을 두루 갖춘 올라운드 플레이어라 할 수 있다. 5G 시대 도래에 따른 통신 인프라 수요 확대 속에서, 양적/질적으로 차별화된 자산을 앞세워 장기 성장을 이어갈 것으로 전망된다.

여기에 보수적인 재무 전략과 주주가치 제고 정책은 지속 가능한 성장을 뒷받침하는 요인이 될 것이다. 최근 실적 호조에도 불구하고 저평가 국면이 이어지고 있다는 점 또한 투자 매력도를 한층 부각하고 있다.

물론 고금리 장기화에 따른 리츠 업황 부진과 지정학적 리스크 등은 주의해야 할 대목이다. 다만 AMT의 차별화된 경쟁력과 실적 가시성 등을 고려할 때, 이러한 우려 요인들을 슬기롭게 극복해 낼 수 있으리라 기대된다.

장기투자자의 경우 지금이 AMT의 저점 매수 기회가 될 수 있다. 향후 업황 부진에 대한 우려가 완화되고 실적 개선이 본격화된다면, 지금과는 또 다른 밸류에이션 레벨에서 AMT를 바라보게 될 지도 모른다.

참고

American Tower: A 'Wide Moat' Juggernaut That Deserves Shelf Space In Your Portfolio by Brad Thomas

'재테크' 카테고리의 다른 글

| 엑슨모빌 주가 전망, 2027년까지 일일 생산량 10% 이상 증대 전망 (0) | 2024.05.24 |

|---|---|

| 글로벌 부동산 펀드 AWP, 고배당에 주목할 만한 투자처 (0) | 2024.05.24 |

| 리츠 투자: 미국 고배당주 AGNC, 1분기 실적 개선과 향후 전망 (0) | 2024.05.23 |

| 미국 리츠 투자 EPRT, 꾸준한 성장과 배당매력 겸비한 리츠 (0) | 2024.05.23 |

| 애플 주가 급등, 실적 시장 기대치 상회 1,100억 달러 자사주 매입 발표 (0) | 2024.05.23 |