에어비앤비(ABNB)가 1분기 어닝 시즌에서 다소 실망스러운 실적을 공개하면서, 주가가 실적 발표 당일 7% 가까이 급락했다. 이는 향후 성장세 둔화에 대한 우려가 반영된 것으로 보인다.

[ABNB 실적 발표 후 주가 추이]

특히 에어비앤비 주가가 2020년 IPO 당시 수준에 머물러 있다는 점이 눈에 띈다. 같은 기간 경쟁사 부킹 홀딩스(BKNG)나 나스닥 지수와 비교해 볼 때, 현저히 부진한 수익률을 기록하고 있다.

[ABNB vs BKNG vs NASDAQ 수익률 추이]

반면 매출과 이익 등 에어비앤비의 사업 펀더멘털은 동 기간 크게 개선되었다. 총 예약 금액(GBV)은 2021년 1분기 $100억에서 올해 1분기 $229억으로 급증했고, 영업이익도 적자전환에 성공하며 지난 1년간 $16억을 기록했다.

[분기별 GBV 및 영업이익 추이] (* GBV: Gross Booking Value, 이 중 일부가 수수료 형태로 매출로 잡힘)

이처럼 주가와 펀더멘털 간 괴리가 벌어진 배경에는 다음 두 가지 시각 차이가 존재한다고 볼 수 있다:

- 현재 주가는 기업가치를 충분히 반영하지 못한 '저평가' 상태

- IPO 당시 고평가 논란이 있었고, 팬데믹 특수 등 호재 약화로 향후 성장 둔화가 예상됨

필자는 후자에 무게를 두고 있다. 현 국면에서 섣불리 매수에 나서기보다는 신중한 접근이 필요해 보인다.

성장 모멘텀 둔화 본격화, 거시 환경도 불리해져

우선 에어비앤비의 성장세가 둔화되고 있다는 점에 주목할 필요가 있다. GBV 성장률을 살펴보면, 팬데믹 봉쇄가 해제되며 급등세를 보였던 2022년 1분기(+67% YoY) 이후 증가폭이 축소되는 추세다. 2023년 1분기 +19%, 2024년 1분기에는 +12%까지 낮아졌다.

[에어비앤비 분기별 GBV 증가율 표]

| 분기 | GBV 성장률(YoY) |

| 22.1Q | 67% |

| 23.1Q | 19% |

| 24.1Q | 12% |

애널리스트들 역시 매출 성장 전망치를 하향 조정하는 중이다. 2024년 매출 성장률 컨센서스는 14% 수준으로, 직전 1년 기록치인 18%를 하회하는 것으로 나타났다.

[에어비앤비 Forward 매출성장률]

실제로 1분기 선수금 규모를 보면 성장 모멘텀 약화가 뚜렷하게 나타난다. 보통 여행객들이 상반기에 여름휴가를 많이 예약하는 점을 감안하면, 1분기 선수금이 전년 동기와 비슷한 $10억에 그친 것은 부정적인 신호로 해석된다.

[에어비앤비 1분기 선수금 추이]

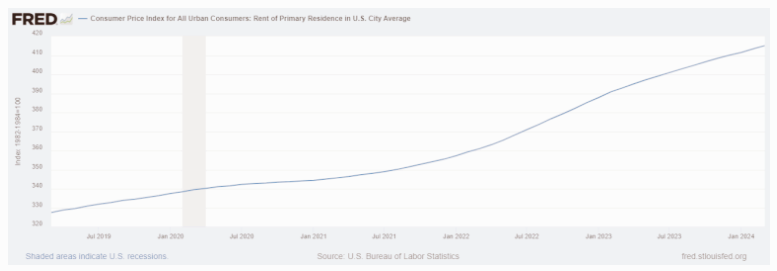

여기에 최근 들어 거시 환경도 불리해지고 있다. 주거용 부동산 임대료 상승세가 한풀 꺾이고 있는데, 이는 에어비앤비 호스트들이 받는 숙박료에 직접적인 영향을 미칠 수 있다.

[주거용 부동산 임대료 상승률 추이]

또한 달러 약세 둔화 조짐까지 보이고 있다. 에어비앤비의 매출 비중 상당수가 해외(약 55%)에서 발생하는 만큼, 이는 실적에 부담으로 작용할 공산이 크다.

[달러인덱스 추이]

[에어비앤비 지역별 매출 비중]

| 지역 | 매출 비중 |

| 미국 | 45.2% |

| EMEA | 31.8% |

| APAC | 11.2% |

| 기타 | 11.8% |

이 같은 영향으로 에어비앤비의 영업이익률(EBIT Margin)은 상승 속도가 한풀 꺾이며 25% 선에서 정체되는 모습이다. 작년 4분기 일회성 세금 비용을 제외하고 살펴봐도 마찬가지다.

[분기별 EBIT 마진율 추이]

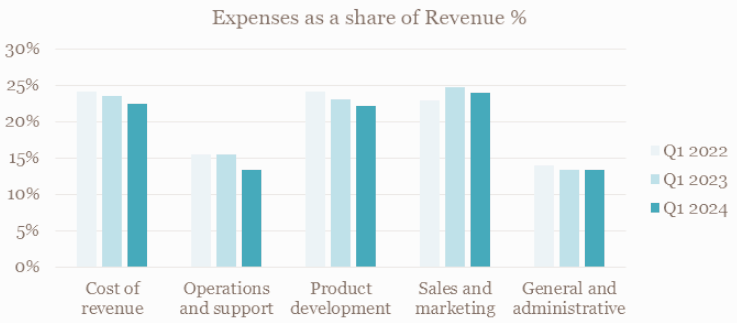

최근 마케팅과 상품개발 투자 확대 기조 또한 이익률 개선에 부담으로 작용하고 있다. 인건비 등 고정비 비중이 꾸준히 낮아지는 추세였지만, 매출 대비 마케팅과 R&D 투자 비중은 높아지고 있는 것으로 나타났다.

[매출 대비 주요 비용 항목 비중 추이]

고평가 논란 여전, 경쟁사 대비 프리미엄 유지

한편 에어비앤비의 주가 밸류에이션은 여전히 고평가 논란에서 자유롭지 못하다. ABNB의 12개월 Forward PER는 경쟁사인 BKNG 대비 거의 2배 수준이다. EV/GBV 배수 역시 두 배 가까이 높은 것으로 나타났다.

[ABNB vs BKNG Forward PER]

[ABNB vs BKNG EV/GBV 비교]

반면 두 회사의 펀더멘털 성장성은 비슷한 수준이다. 1분기 GBV 증가율을 보면 BKNG이 10%, ABNB는 12%를 기록했다. 12개월 Forward 매출성장률 전망치를 봐도 BKNG 13.8% vs ABNB 14%로 차이가 크지 않다.

수익성 측면에서는 BKNG이 다소 앞서는 모습이다. 올 1분기 매출 총 이익률(+76% vs +73%)과 EBIT 마진율(+24% vs +18%) 모두 ABNB를 웃돌았다.

물론 BKNG의 부채비율이 ABNB 대비 높은 점은 감안할 필요가 있다. 다만 현재의 BKNG 이자보상배율(20배 이상)을 고려하면 재무건전성이 우려할 수준은 아니라고 판단된다.

이 같은 점들을 종합해 볼 때, 향후 ABNB가 경쟁사 대비 월등한 성장성과 수익성을 보여주지 않는 한 지금의 프리미엄은 정당화되기 어려워 보인다.

핵심 요약: 리스크 대비 매력도 제한적

에어비앤비의 주가는 여전히 장기 성장 스토리에 기반한 프리미엄을 받고 있어, 하방 리스크가 상존하는 것으로 보인다.

경기 악화 등 외부 충격이 없는 한 견조한 성장세를 이어갈 것으로 예상되나, 이전처럼의 고성장은 기대하기 어려울 것으로 판단된다.

특히 기존 호재들의 효과가 약화되며 수익성 개선 속도가 더뎌지고 있다는 점은 우려 요인이다. 장기적으로 경쟁사 대비 월등한 마진율을 달성할 수 있을지에 대한 의문이 제기된다.

여전히 ABNB의 주가는 BKNG 대비 프리미엄을 받고 있어, 향후 주가 상승 여력은 제한적일 것으로 보인다.

1분기 실망스러운 실적으로 인해 주가가 하락한 만큼, 추가적인 악재 발생 시 밸류에이션 디스카운트 가능성이 있어 보인다.

리스크 대비 투자 매력이 낮은 상황인 만큼, 에어비앤비에 대해서는 신중한 접근이 필요해 보인다. 추가 하락 가능성을 염두에 둔 포트폴리오 조정이 요구되는 시점이다.

참고

Airbnb: Don't Rush To Buy The Dip by Vladimir Dimitrov, CFA

'재테크' 카테고리의 다른 글

| 타겟 주가, 영업이익률 개선에도 고평가 부담 지속 (0) | 2024.05.28 |

|---|---|

| 이팸시스템즈 주가 전망, 고성장 역사에도 최근 수요 감소로 성장 주춤 (0) | 2024.05.27 |

| 로블록스, 1분기 실적은 양호했으나 2024년 가이던스 하향에 주가 급락 (0) | 2024.05.27 |

| 머크 주가 전망, 1분기 호실적과 신약 개발 모멘텀으로 투자 매력 ↑ (0) | 2024.05.27 |

| 앨버말 주가, 단기 리튬 가격에 좌우되나 장기 수요 전망은 견조 (0) | 2024.05.27 |