프랭클린 리소시스, 쇠퇴하는 액티브펀드 시장에서 고전 중

한때 자산운용업계의 간판주였던 프랭클린 리소시스의 주가가 최근 들어 추락을 거듭하며 어려움을 겪고 있다. 이는 액티브펀드 산업이 ETF에 밀려 쇠퇴하는 가운데, 기대만큼의 성과를 내지 못하고 비효율적인 자본 배분으로 수익성이 크게 악화된 것이 주된 원인으로 분석된다.

현재 프랭클린의 주가는 2004년 수준인 $24 선에 머물고 있으며, 이는 최고점 대비 60%가량 하락한 수치다. 일견 저평가된 것처럼 보이지만, 오히려 투자자들을 함정에 빠뜨릴 위험이 있어 보인다.

ETF에 밀려 쇠퇴하는 액티브펀드 시장

프랭클린의 주력 상품은 전통적인 액티브 뮤추얼 펀드다. 그러나 이 시장은 저렴한 수수료와 우수한 성과를 자랑하는 ETF에 고객을 빼앗기며 빠르게 쇠퇴하고 있다.

물론 탁월한 펀드매니저라면 벤치마크를 앞서는 초과 수익을 낼 수 있다. 실제로 프랭클린 펀드의 69%가 벤치마크 대비 양호한 성과를 기록 중이다. 하지만 정작 문제는 부진한 판매 실적이다.

[프랭클린템플턴 펀드 벤치마크 대비 초과 성과]

프랭클린 고객의 52%는 투자 기간이 짧은 개인투자자들이 차지하고 있다. 기관투자자 비중이 낮다 보니 자금 유출입이 잦아 장기적인 성과 창출에 불리한 구조다.

게다가 ETF로의 전환 속도도 더딘 편이다. 현재 운용 중인 ETF 규모는 $170.5억에 그쳐, 전체 AUM($1.64조)의 1%에도 미치지 못한다.

[프랭클린템플턴 고객 분포]

10년째 정체된 AUM, 인수합병으로도 타개 어려워

이런 환경 속에서 프랭클린의 AUM은 지난 10년간 정체를 면치 못하고 있다.

2014년부터 2018년까지 4년간 시장 호황에도 불구하고 AUM 증가세는 미미했고, 이후에는 오히려 감소 추세로 돌아섰다. 레그메이슨 인수로 잠시 반등하는 듯했으나 지속되지는 못했다.

프랭클린은 인수합병에는 적극적이지만, 시너지 창출 효과는 크지 않은 것으로 보인다. 알센트라, 렉싱턴 등 대체자산 운용사를 사들여 관련 AUM을 $2,555억까지 늘렸으나, 전체 규모의 16% 수준에 그치고 있다.

[프랭클린템플턴 AUM 추이]

악화일로를 걷는 수익성, 투자매력도 잃어

수익성 역시 갈수록 나빠지고 있다. 각종 마진이 큰 폭으로 축소되며 투자매력도가 떨어지는 중이다.

2014년 $84.9억에 달했던 연간 매출은 9년이 지난 현재 $46.2억에도 미치지 못하는 실정이다. 분기 매출 ($21.5억) 또한 10년 전 수준을 밑돌고 있다.

[프랭클린 리소시스 각종 마진율 추이]

저평가된 듯 보이지만 장밋빛 전망은 금물

주가 하락으로 프랭클린의 밸류에이션은 할인된 것처럼 보인다. PER이 13.57배로 5년 평균(12.11배)에 비해 15% 정도 저평가된 상태다.

[프랭클린 리소시스 PER 추이 차트]

그러나 자산운용업의 특성상 고성장을 기대하긴 어렵다. 오히려 마진과 자본효율에 주목해야 하는데, 마진은 악화 일로이고 ROE는 10% 안팎에 그치고 있다.

순이익 성장률(-8.53%)과 PEG 비율(3.40배)을 보면 프랭클린은 오히려 과대평가된 것으로 보인다.

| 지표 | BEN | TROW | SEIC | IVZ |

| EPS 성장률(FWD) | -8.53% | 3.04% | 9.26% | 3.24% |

| PEG 비율(TTM) | 3.4배 | 0.35배 | 0.69배 | - |

향후 주당순이익(EPS) 성장률 전망도 -8.53%로 경쟁사에 크게 뒤처진다. PEG 비율 또한 3.4배로 SEI, 티로우프라이스의 10배나 된다.

즉, 프랭클린은 수익성 회복이 요원해 보이는 데다 저평가 여력도 크지 않다. 성장성을 감안하면 현 주가도 비싼 편이다.

업계 최하위 수준의 재무 안정성

프랭클린의 재무구조 역시 자산운용 업계 평균을 크게 밑돌고 있다.

| 지표 | BEN vs 자산운용업 평균 |

| 현금-차입금 비율 | 71.37% 낮음 |

| 자기자본 비율 | 87.54% 낮음 |

| 부채-자본 비율 | 87.13% 높음 |

| 이자보상배율 | 63.37% 낮음 |

차입금 대비 현금 비중, 자기자본 비율 모두 업계 평균보다 낮은 수준이다. 높은 차입금 의존도와 낮은 이자보상배율은 잠재적인 재무 리스크 요인으로 작용할 수 있다.

액티브펀드 성과가 개선되거나 대체자산 부문이 급성장한다면 반등 가능성도 있어 보인다. 그러나 현재로선 펀더멘털 개선이 쉽지 않아 보인다.

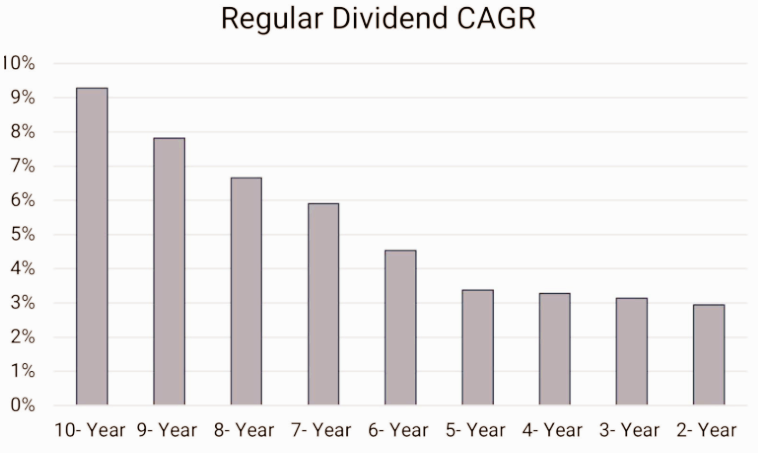

한편, 현재 배당률은 5.2%로 높은 편이나 배당주로서도 매력은 크지 않다.

배당주 투자에서 중요한 배당 성장률을 보면 증가세가 둔화되고 있기 때문이다.

[프랭클린 리소시스 배당 CAGR 추이]

이상의 내용을 종합해 볼 때 참고자료의 필자는 프랭클린 리소시스에 대해 매도 의견을 제시하고 있다. 장기적으로 현재의 저평가는 가치투자의 기회가 아닌 투자 위험으로 다가올 가능성이 높아 보인다. ETF 시장 확대로 액티브펀드 산업이 쇠퇴하는 상황에서 근본적인 체질 개선이 필요한 상황이다.

참고

Franklin Resources: Falling Industry, Lagging Financial Strength, And Margins Contracting by Daniel Urbina

'재테크' 카테고리의 다른 글

| 넷플릭스 주가 전망 불법 계정 단속 성공으로 가입자 급증 기대 (0) | 2024.05.31 |

|---|---|

| ARM 효과에 의존하는 소프트뱅크 주가, 투자매력 떨어져 (0) | 2024.05.30 |

| 선파워 주가, 저가 경쟁 완화로 마진 개선 기대 (0) | 2024.05.30 |

| 서비스나우, 제너레이티브 AI 열풍 속 업무 자동화 수요 증가로 고성장 전망 (0) | 2024.05.30 |

| 반도체 수요 회복에 힘입어 급등한 마이크론, 현 주가 적정 수준은? (0) | 2024.05.29 |