AMD 주가 AI 성장 가속화로 실적 모멘텀 개선 기대

반도체 기업 AMD의 주가가 5월 초 바닥을 찍은 후 가파른 반등세를 보이고 있다. 최근 엔비디아의 어닝 서프라이즈에서 확인된 AI 열풍이 AMD에도 호재로 작용할 것이란 기대감이 커지고 있기 때문이다. 특히 AI 데이터센터 사업의 성장세가 두드러질 것으로 예상된다.

엔비디아 실적 호조에 AMD도 AI 성장 가속화 기대

지난 1분기 실적 발표에서 엔비디아는 AI 열풍이 지속 가능한 업사이클로 진화하고 있음을 입증했다. 매출은 시장 전망치를 웃도는 260억 달러를 기록했고, 그중 데이터센터 매출이 무려 226억 달러에 달했다.

AMD 역시 AI 인프라 수요 급증의 수혜를 톡톡히 볼 것으로 기대된다. 1분기 실적 발표 당시 제시한 AI 매출 가이던스가 시장의 기대에 미치지 못했지만, 이는 보수적인 전망일 가능성이 있다. 실제로 AMD는 당초 40억 달러로 제시했던 2023년 AI 매출 전망치를 45억 달러로 상향 조정했다. 다만 아직 엔비디아의 연간 데이터센터 매출 900억 달러에 비하면 규모가 작은 것이 사실이다.

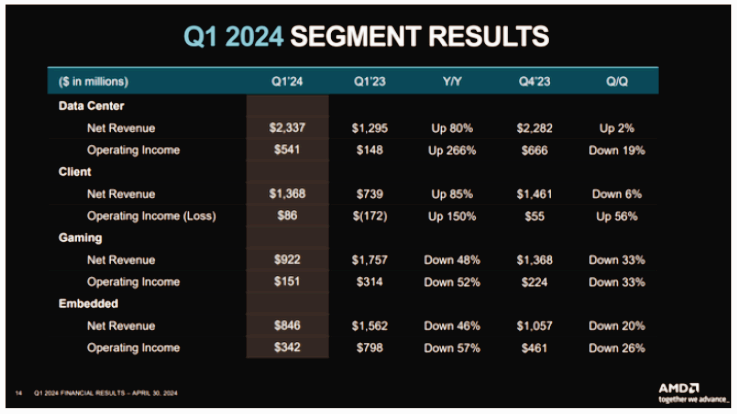

[AMD 1분기 사업 부문별 실적]

| 구분 | 매출 | 영업이익 | 비고 |

| 데이터센터 | $2,337 | $541 | +80% yoy / +266% yoy |

| 클라이언트 | $1,368 | $86 | +85% yoy / +150% yoy |

| 게이밍 | $922 | $151 | -48% yoy/ -52% yoy |

| 임베디드 | $846 | $342 | -46% yoy -57% yoy |

한편 클라이언트, 게이밍, 임베디드 부문의 부진은 AMD의 리스크 요인으로 꼽힌다. AI 매출이 충분한 속도로 성장하지 않는다면 이들 사업 둔화에 따른 부담이 주가에 영향을 미칠 수 있어서다.

AI 고성장이 AMD 밸류에이션 개선시킬 듯

다행히 AMD 경영진은 AI 수요가 기대를 뛰어넘고 있다고 자신했다. 지난 컨퍼런스콜에서 CFO는 "고객사 100곳 이상과 개념증명(PoC), 테스트, 양산 등 다양한 단계에서 협력하고 있다"라고 밝혔다.

나아가 "AI 매출이 40억 달러를 크게 상회할 수 있도록 공급 계획을 수립 중"이라며 올해 제시한 가이던스가 보수적일 수 있음을 시사했다. 엔비디아의 공급 부족이 2025년까지 이어질 것으로 예상되는 만큼, AMD로서는 점유율 확대의 호기로 작용할 전망이다.

최근 마이크로소프트와의 협력 강화 또한 주목할 대목이다. MS의 애저 클라우드 고객들이 엔비디아 대신 AMD의 AI 칩을 사용할 수 있게 된 것이다. AMD의 인스팅트 MI300X 가속기를 탑재한 'ND MI300X V5' 인스턴스가 애저를 통해 제공되며, 대표적인 AI 기업 허깅페이스가 첫 고객으로 이름을 올렸다.

여기에 AMD의 오픈소스 소프트웨어 'ROCm'을 활용할 수 있다는 점이 매력적이다. 이는 클라우드 업체들이 엔비디아에 종속되는 것을 피하고, 건전한 경쟁 환경을 조성하려는 의도로 해석된다.

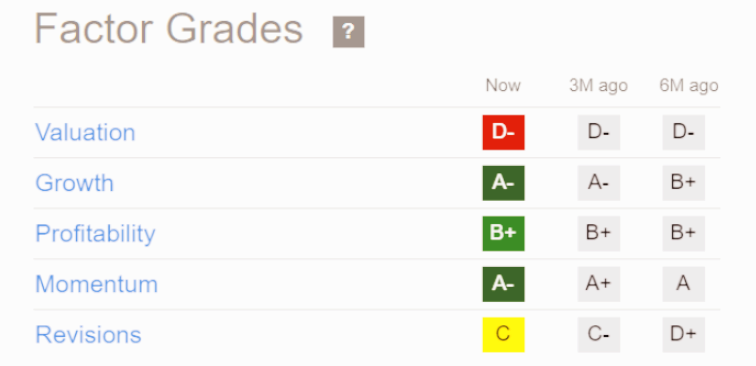

[AMD 퀀트 등급]

| 항목 | Profitability | Growth | Valuation | Momentum | EPS Revisions | 종합 |

| 등급 | B+ | A- | D- | A- | C | B+ |

AMD의 퀀트 등급 중 성장성은 A- 수준으로 높게 평가되고 있다. 자동차·산업용 반도체 수요 회복과 마이크로소프트의 AI PC 전략 등이 성장에 우호적으로 작용할 것으로 보이기 때문이다. 2027년까지 클라이언트 사업에서의 강한 모멘텀이 기대된다.

[AMD 주가 추이]

주가 흐름 또한 고무적이다. 140달러 선에서 바닥을 확인한 후 170달러까지 가파르게 반등했다. 170달러를 돌파하며 20주 이동평균선마저 회복한다면 본격적인 상승 추세로의 전환이 가시화될 전망이다.

반면 170달러를 상향 돌파하지 못하고 135달러 선으로 밀린다면 추가 조정에 대한 부담이 커질 수 있다. 리스크 요인을 감안해 단계적으로 매수에 나서는 전략이 유효해 보인다.

AI 성장 본격화되며 AMD 재평가 예고

그간 AMD는 엔비디아에 가려 AI 성장주로서 주목받지 못했다. 그러나 이제 AI 인프라 수요 폭발의 수혜를 제대로 누릴 때가 왔다. 특히 경쟁 심화를 우려한 클라우드 업체들이 AMD를 대안으로 끌어안을 가능성이 높아 보인다.

아직 데이터센터 시장에서 엔비디아를 따라잡기에는 역부족인 것이 사실이다. 그럼에도 AMD는 빠른 속도로 기술 경쟁력을 강화하며 AI 시장의 유력한 플레이어로 자리매김하고 있다. 오픈소스 전략은 엔비디아와의 차별화 포인트가 될 것으로 기대된다.

종합해 볼 때 5월 초를 기점으로 AMD 주가의 저점은 확인된 것으로 판단된다. 엔비디아발 AI 랠리에 힘입어 실적 모멘텀이 개선되며 주가 상승을 이끌 것으로 전망된다.

이에 AMD를 긍정적인 시각에서 접근해 볼 시점이다. AI 성장이 가속화되며 지난해 고점을 향해 새로운 상승 국면에 진입할 것으로 예상된다. AI 열풍이 AMD에게는 절호의 기회가 될 수 있음을 주목해야 할 때다.

참고

AMD: Ride On Another Nvidia AI Surge (Rating Upgrade) by JR Research

'재테크' 카테고리의 다른 글

| SPYD 배당수익률은 높지만 배당 성장세는 기대 이하 (0) | 2024.06.10 |

|---|---|

| 델 테크놀로지스 주가 AI 성장 잠재력으로 저평가 매력 부각 (1) | 2024.06.10 |

| 세일즈포스 주가 전망 AI 기술 선제적 도입으로 차별화된 경쟁력 확보 (0) | 2024.06.09 |

| 옥타 주가 전망 신규 고객 확보 어려워지며 성장 둔화 투자 적기는 아직 (0) | 2024.06.09 |

| GBDC 우량 자산 기반 고배당 매력 돋보여 금리 변수는 유의 (1) | 2024.06.09 |