의류 업계 대표주자 VF Corporation(VFC)은 최근 수년간 부진의 늪에 빠져 있었다.

잘못된 경영 선임, 무리한 M&A, 브랜드 경쟁력 약화 등이 복합 작용하며 2023년에는 S&P500 지수에서 퇴출되기에 이르렀다.

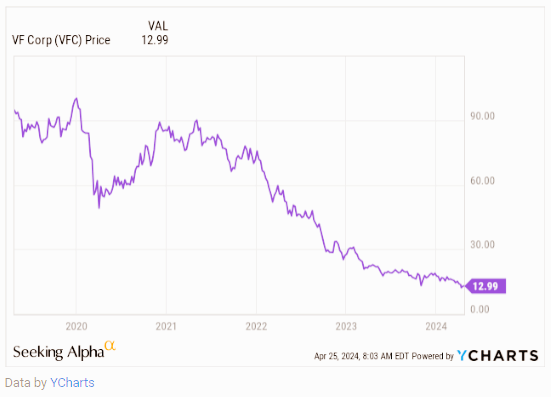

작년 8월, 주가는 역대 최고치 대비 87% 폭락한 $12.9에 거래되며 바닥을 쳤다.

[VFC 주가 추이]

'턴어라운드 전문가' 신임 CEO 영입

하지만 VFC의 몰락을 점친 일각의 전망은 빗나가고 있다. 125년간 대공황, 오일쇼크 등 수많은 위기를 넘겼던 VFC의 저력을 간과했기 때문이다.

VFC의 회복세는 신임 CEO 브래큰 다렐의 합류와 함께 가시화되고 있다. 올드 스파이스와 로지텍에서 시장점유율과 매출을 두 배 이상 끌어올린 '턴어라운드 전문가'로 평가받는 인물이다.

작년 10월, 다렐은 VFC 오너 가문과 대표 주주 Engaged Capital의 지지를 등에 업고 CEO에 선임됐다.

전임 CEO의 과욕이 화근

다렐의 영입은 주주들의 오랜 숙원이었다. 브랜드 자율성을 훼손하고 본사 중심 경영을 고수한 전임 스티브 렌들 체제에 대한 반발이 거셌기 때문이다.

Engaged Capital에 따르면 렌들 체제 아래 브랜드 혁신과 마케팅이 등한시되고, 자금은 본사 경비로 쏠렸다. 임직원들의 불만도 높았다.

결과적으로 본사 비용은 렌들 재임 기간 34% 급증한 반면, 노스페이스와 반스 등 주력 브랜드는 자금난에 시달렸다. 2020년 무리한 '슈프림' 인수는 기업 체력에 치명타로 작용했다.

Engaged Capital "브랜드 자율성 회복이 관건"

변화를 요구하는 목소리가 빗발치자 렌들은 2022년 11월 물러났다. 당시 주가는 3년 전 고점 대비 70%나 급락한 상태였다.

압박에 직면한 이사회는 다렐을 영입하는 한편, 브랜드 자율성 보장을 약속했다. 경영진 교체 소식에 주가는 14%나 급등하며 시장의 환호를 받았다.

행동주의 펀드 Engaged Capital은 VFC의 턴어라운드를 위한 3대 전략을 제시했다.

- 중복 비용 해소로 원가 경쟁력 회복

- 브랜드 자율성 보장과 혁신 주도

- 재무구조 개선 및 부채비율 축소

"브랜드 정체성과 수익성을 해치는 비용 구조 개선이 시급하다"며 "향후 3년간 최소 3억 달러의 고정비 절감이 가능할 것"이라고 내다봤다.

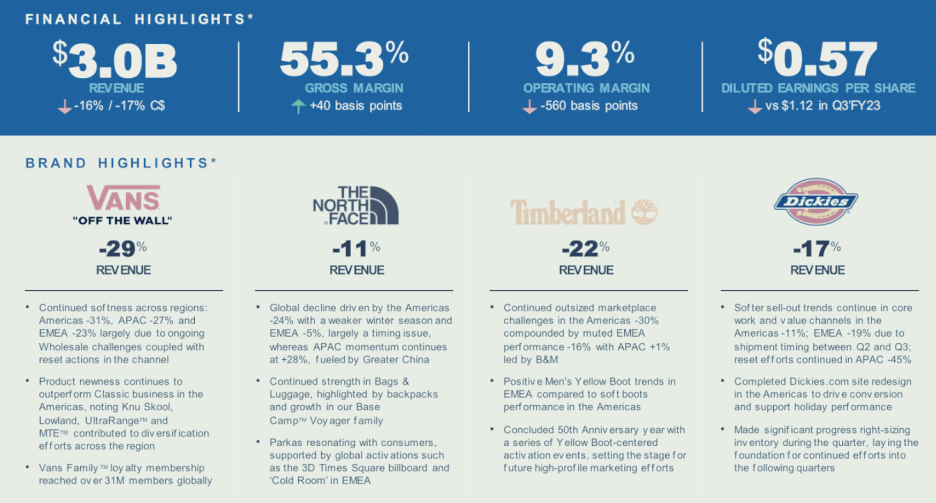

'반스 부활' 필요

2004년 인수 당시 3억 달러에 불과했던 반스는 2022년 42억 달러로 성장하며 VFC의 성장을 이끌었다. 하지만 렌들 시절 정체되며 10대 고객층마저 외면받고 있다.

다렐은 "반스가 10대 브랜드로서의 정체성을 되찾아야 한다"라고 강조하며, 제품 혁신과 유통망 재정비에 착수했다. 신제품 'Knu Skool'과 'Lowland' 등에서 가시적 성과도 나타나고 있다.

고정비 절감, 자산 매각 등 속도전

VFC는 '프로젝트 리인벤트'를 통해 2024년까지 3억 달러의 원가 절감에 나섰다.

비핵심 자산을 매각하고, 전 세계 인력도 3만 명에서 2만 6천 명으로 감축한다. 렌들 체제에서 34% 급증했던 본사 경비도 대폭 줄인다.

다렐은 "성역 없는 개혁을 약속했으며, 모든 브랜드를 대상으로 면밀히 검토 중"이라고 밝혔다. 주목받는 매각 대상은 잔스포츠, 키플링으로 구성된 '팩스 사업부'와 '팀버랜드', '딕키즈' 등이다.

스티펄 애널리스트 Jim Duffy는 "팀버랜드 매각은 9억 달러 이상의 현금을 확보하는 동시에, 변화의 시그널을 줄 것"이라고 분석했다.

차입금 상환 청신호.. 증자 없다

재무 건전성 제고도 박차를 가하고 있다. 작년 11월 VFC의 신용등급이 'Baa3'로 강등될 만큼 총 차입금(62억 달러)이 부실했기 때문이다.

이에 지난해 두 차례 배당을 삭감, 9.9억 달러의 현금을 확보했다. 올 4분기까지 보유 현금은 10억 달러에 이를 전망이다. 여기에 연 6억 달러 이상의 FCF까지 더해진다.

팩스 매각이 순조롭게 진행되면 5억 달러 이상이 유입되고, 비핵심 자산 매각까지 감안하면 2024년 만기 도래하는 10억 달러 차입금 상환이 무난할 것으로 보인다.

VFC는 "증자 없이 차입금을 상환하겠다"는 원칙도 재확인했다.

GM·SG&A 개선으로 영업 레버리지↑

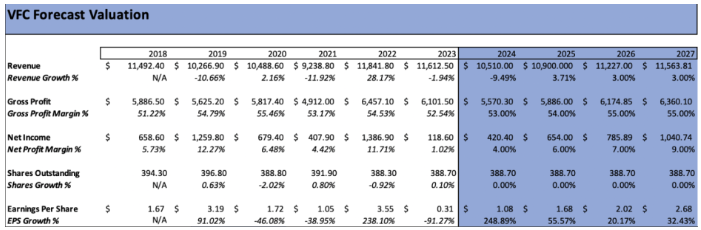

[VFC 실적 전망]

본격적인 실적 회복은 내년부터 가시화될 전망이다. 무분별한 할인 축소와 재고 정상화로 매출 총 이익률(GM)이 개선되고 있어서다.

2024년 매출은 105억 달러로 추정되며, 2025년부터 2027년까지 연평균 3% 성장할 것으로 내다봤다. 주요 호재는 노스페이스와 반스의 안정적 성장세 회복이다.

GM은 향후 3년간 매년 1%p씩 개선될 전망이다(2024년 55% → 2027년 57%). 영업이익률은 2024년 4%에서 2027년 9%까지 상승할 것으로 보인다.

렌들 시절 급증했던 판관비(SG&A) 통제로 영업 레버리지가 극대화될 수 있기 때문이다. 예상보다 빠른 영업이익 개선은 추가 주가 상승 요인이 될 수 있다.

(단위: USD Billions)

| 연도 | 매출액 | 매출총이익률 | 순이익률 | EPS |

| 2024(E) | 10.51 | 55.0% | 4.0% | 1.10 |

| 2025(E) | 10.82 | 56.0% | 6.0% | 1.72 |

| 2026(E) | 11.14 | 57.0% | 8.0% | 2.35 |

| 2027(E) | 11.48 | 57.0% | 9.0% | 2.68 |

향후 3년 목표가 $40.. 시총 234%↑

종합해 보면 VFC의 향후 3년 실적에 기반한 목표주가는 $40 수준이다. 현 주가($13) 대비 207%, 시가총액 기준으로는 234% 성장이 기대된다.

투자 리스크는 제한적이다. 최대 리스크인 높은 차입금은 자산매각과 배당 축소로 충분히 해소 가능하다.

반스 반등 지연이나 경기 침체로 인한 매출 회복 둔화 등은 업종 전반의 리스크일 뿐 VFC에 국한된 것은 아니다.

오히려 현 주가는 지나친 우려가 반영된 것으로 보인다. VFC의 브랜드 가치, 신임 경영진의 실행력, 개선되는 재무구조 등을 고려하면 추가 하락 여력은 제한적이다.

턴어라운드 가속화 시 업사이드 여력은 더욱 확대될 수 있을 것으로 기대된다.

참고

V.F. Corporation Is A Strong Buy: This Bargain Stock Is My Top Turnaround For 2024 by Jeffrey Adams

'재테크' 카테고리의 다른 글

| 포티넷 주가 전망, SASE 시장 선도하나 AI 네트워킹 잠재력은 주시해야 (0) | 2024.05.18 |

|---|---|

| KLA Corporation 주가 전망, AI·자율차 시대 반도체 검사 장비 독보적 선두 (0) | 2024.05.17 |

| UPS 실적 리뷰: 표면적 선방에도 내실은 악화일로 (0) | 2024.05.17 |

| 록히드 마틴(LMT) 주가 전망, 1분기 매출 호조에도 마진 개선은 제한적... NGI 수주로 중장기 전망은 긍정적 (0) | 2024.05.17 |

| 달러 제네럴 주가 전망, 배당 매력에도 불구 성장 동력 약화로 투자 매력 ↓ (0) | 2024.05.17 |