뉴몬트, 금값 상승과 실적 호조에도 고평가 부담... 중립적 시각 유지가 바람직

뉴몬트(Newmont)는 미국, 호주, 가나 등 북미, 남미, 아프리카에 광산을 보유한 세계 최대 규모의 금 생산 기업이다. 금, 은, 구리 및 아연을 채굴하고 있으며, 특히 금 매장량과 생산량 측면에서 세계 정상급 기업으로 손꼽힌다. 본사는 미국 콜로라도주 덴버에 위치해 있다.

금값 상승과 증산에 힘입어 1분기 실적 서프라이즈, 2분기 전망도 양호

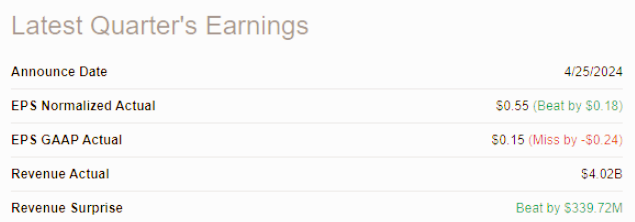

뉴몬트의 1분기 실적은 시장의 기대를 뛰어넘었다. 전년 동기 대비 매출이 50% 증가했고, 조정 주당순이익(EPS)은 $0.40에서 $0.55로 크게 확대됐다. 이는 금 가격 상승과 생산량 증대에 따른 결과로 풀이된다.

[Newmont 최근 실적]

견조한 매출 신장은 영업현금흐름 확대로 직결됐다. 전년 $481백만에서 $776백만으로 대폭 늘어난 것이다. 다만 대규모 자본지출(CAPEX) 투자로 인해 잉여현금흐름(FCF) 증가폭은 제한적이었다. CAPEX가 $526백만에서 $850백만으로 급증했기 때문이다.

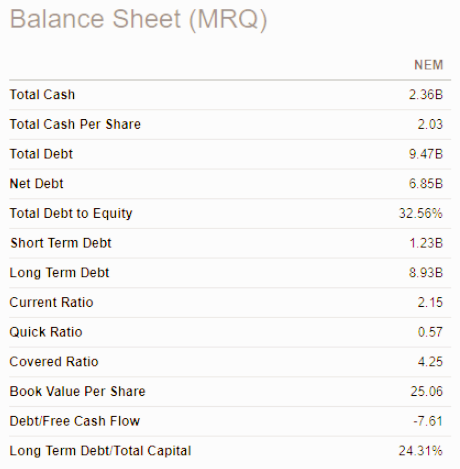

1분기 말 기준 뉴몬트의 현금성 자산은 $2.36십억, 총 부채는 $9.47십억으로 집계됐다. 유동성 지표나 부채비율 등의 재무안정성 지표는 우려할 만한 수준은 아니었다. 건전한 재무구조를 바탕으로 배당 지급 여력도 충분해 보인다.

[Newmont 최근 대차대조표]

오는 7월 25일 공시 예정인 2분기 실적은 1분기보다 더욱 개선될 전망이다. 시장 컨센서스 기준 분기 매출액은 작년 동기 대비 54.5% 증가한 $4.14십억, 조정 EPS는 $0.33에서 $0.57로 크게 확대될 것으로 예상된다.

[Newmont 2분기 실적 전망]

금값 고공행진에 업황 호조 지속.. 그러나 CAPEX 급증은 잠재적 리스크

금 가격은 역사적 고점을 경신하며 가파른 상승세를 이어가고 있다. 끊이지 않는 인플레이션 우려와 지정학적 리스크 등이 금 수요를 자극하는 요인으로 작용하고 있다. 시티그룹의 애널리스트들은 향후 6~18개월 사이에 금값이 온스당 $3,000까지 오를 것으로 내다보고 있다.

[금 가격 추이]

뉴몬트는 금값 상승을 효과적으로 흡수하며 수익을 극대화하고 있다. 1분기 금 판매 가격은 전년 대비 9.7% 올랐고, 원가 관리 능력도 양호한 편이었다. 금 판매원가(CAS)는 3%, 지속가능원가(AISC)는 5% 상승에 그쳤다.

경영진은 2025년까지 추가로 $500백만의 비용 절감 시너지를 달성하겠다는 계획을 제시했다. 수익성 제고에 방점을 두고 있음을 알 수 있다.

[Newmont 비용 절감 계획]

| 구분 | 2022 | 2023 | 2024 | 2025 |

| Full Potential | $240M | $320M | $430M | $500M |

그러나 금값 랠리에 발맞춰 CAPEX 확대에도 적극적인 모습을 보이고 있다. 2023년 25% 늘어난 데 이어, 2024년에도 16% 증액이 계획되어 있다. 금 사이클이 꺾이기 전에 프로젝트를 마무리 짓지 못할 경우 투자금 회수가 어려워질 수 있다. 이는 주주가치 훼손으로 이어질 수 있는 리스크 요인이다.

고평가 심화, 추가 상승 동력은 제한적일 듯

최근 뉴몬트의 밸류에이션은 부담스러운 수준까지 올라왔다. PER, EV/EBITDA 등 대부분의 가치평가 배수가 업종 중앙값을 크게 상회하고 있다.

[Newmont 밸류에이션 지표]

| 지표 | 뉴몬트 | 동종업계 중앙값 |

| FWD PER | 32.3x | 20.4x |

| EV/EBITDA | 11.6x | 8.0x |

| P/CF | 14.1x | 10.3x |

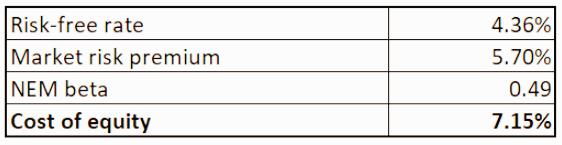

참고 자료에서는 배당할인모델(DDM)을 활용해 적정주가를 재추정해 보았다. CAPM으로 산출한 자기 자본비용은 7.15%, 지난 10년간 배당 연평균 성장률(CAGR) 4.32%를 적용했다. 최근 실적 호조를 감안해 2025년 컨센서스 주당배당금(DPS) $1.07을 할인했다.

[Newmont DDM 적정가치 산출 과정]

[Newmont DDM 적정가치 도출 결과]

그 결과 향후 12개월 선행 적정주가는 $37.8로 도출됐다. 이는 현 주가 수준이 내재가치 대비 13% 가량 고평가되어 있음을 시사한다. 추가 상승을 기대하기는 어려운 수준이다.

다만 최근의 가파른 상승세에 힘입어 주가 모멘텀은 여전히 강하게 유지되고 있다. 이는 밸류에이션과는 별개로 주가에 우호적으로 작용할 수 있다. 아울러 현금창출력 확대를 바탕으로 한 특별배당 지급 가능성도 배제할 순 없다. 만약 실현된다면 추가적인 주가 촉매가 될 수 있을 것이다.

총평 : 펀더멘털 개선에도 고평가 부담... 중립적 시각 유지가 바람직

뉴몬트의 최근 강력한 주가 상승세는 펀더멘털 개선에 따른 당연한 결과로 보인다. 금값 상승과 생산량 증대에 힘입어 실적이 가파르게 좋아지고 있다. 원가 통제력과 수익성 역시 양호한 흐름을 지속하고 있다.

그러나 현 주가의 고평가 수준을 고려할 때 추가적인 상승 여력은 크지 않아 보인다. 장밋빛 전망이 이미 주가에 상당 부분 반영되어 있기 때문이다. 더욱이 공격적인 CAPEX 확대에 수반되는 투자 리스크 확대도 부담으로 작용할 수 있다.

이상의 내용을 종합해 볼 때 뉴몬트에 대해서는 중립적 입장을 취하는 것이 바람직해 보인다. 금 시장 호황에도 불구하고 주가 상승 여력은 제한적일 것으로 판단된다. 적정 밸류에이션 수준으로 조정받거나 추가적인 모멘텀이 확인될 때까지는 관망이 유효할 것으로 사료된다.

물론 장기적 관점에서 금 수요 확대 추세가 지속된다면 뉴몬트의 성장성은 여전히 유효할 것이다. 다만 투자에 있어 시의적절한 타이밍 선택이 중요해 보인다. 지나치게 고평가 된 국면에서의 매수는 좋은 선택이 되기 어려울 것이다.

금값과 실적 개선에 따른 주가 상승의 속도와 크기를 감안할 때, 큰 폭의 조정 가능성도 배제하기 어렵다. 금 시장의 변동성이 어느 때보다 높은 시기인만큼, 투자에 신중을 기할 필요가 있어 보인다.

뉴몬트는 업계 최고 수준의 자산과 기술력을 보유한 우량 금생산 업체이다. 다만 이는 주가에 이미 반영되어 있다. 적어도 지금 시점에서의 매력도는 높지 않다고 판단된다. 금 시장의 장기 추세와 주가 밸류에이션 수준, 성장 지속성 등을 종합적으로 고려한 투자 판단이 요구되는 국면이다.

참고

Newmont: Optimism Priced In (Rating Downgrade) by Dair Sansyzbayev

'재테크' 카테고리의 다른 글

| 홈디포 주가 저평가 매력 부각되며 장기 투자 기회 열려 (0) | 2024.06.03 |

|---|---|

| CSWC 견조한 실적과 포트폴리오 확대 (0) | 2024.06.03 |

| 미국 금융주 중 돋보이는 인베스코 장기 인컴 투자자들 주목 (4) | 2024.06.02 |

| 데본 에너지 주가 전망 운영 효율화로 수익성 개선 성장 잠재력도 풍부 (1) | 2024.06.02 |

| 펩시코 주가 꾸준한 실적과 배당 매력 성장 지속성은 주의 요망 (0) | 2024.06.02 |