최근 서버 및 엣지컴퓨팅 업체 슈퍼마이크로컴퓨터(SMCI)의 주가가 AI 관련주 랠리에 힘입어 가파른 상승세를 보였다. 매출 성장이 가속화되는 가운데, 비용 통제로 인한 이익 확대 폭이 더 크게 나타나며 주가 모멘텀이 이어졌다.

그러나 최근 발표된 실적을 살펴보면 마진 개선은 제한적인 것으로 확인됐다. 이는 고성장에도 불구하고 이익 레버리지가 제한적임을 시사한다. 현재의 고평가 국면이 얼마나 지속될 수 있을지에 대한 의문이 제기되는 대목이다.

3분기 매출 전년比 200% 급증, 서버 수요 견조세 지속

슈퍼마이크로컴퓨터의 2024 회계연도 3분기 매출은 38.5억 달러를 기록, 전년 동기 대비 200%, 전분기 대비 5% 증가했다. 전분기 대비 증가폭은 다소 둔화되는 추세이나, 여전히 가파른 성장세가 이어지고 있다.

[순매출 성장률]

엔비디아(NVDA), AMD, 인텔 등에 서버를 공급하며 인공지능(AI) 수요 확대의 수혜를 누리고 있는 것으로 분석된다. 전반적인 IT 업황 둔화에도 불구하고 슈퍼마이크로컴퓨터의 사업모델은 꾸준한 실적 개선세를 이어가고 있다.

다만 매출 총 이익률 개선은 아직 제한적이다. 3분기 매출 총 이익률은 15% 수준으로, 이전 고점을 경신하지는 못했다. 매출원가가 매출 증가에 비례해 늘어나면서 고성장이 고마진으로 직결되지는 않고 있다.

[SMCI vs. NVDA 매출 총이익률 추이 비교(과거 5년)]

판관비 통제로 EPS 개선, 현금흐름은 부진

같은 기간 영업이익(EBIT)은 전년 대비 281%나 급증했다. 다만 매출 대비 EBIT 증가폭은 전분기 대비 오히려 1% p 감소했다. 즉, 최근의 실적 개선은 매출 총이익보다는 판매관리비 통제에 따른 것으로 해석된다.

영업활동 현금흐름 역시 순이익 개선에 미치지 못하는 수준이다. 3분기 영업활동 현금흐름은 2.13억 달러로, 순이익 4.6억 달러의 절반에도 못 미쳤다. 전략적 재고 확대가 현금 유출을 부추긴 것으로 보인다.

[EBIT/EBIT 마진율 추이(과거 3년)]

[순이익 vs. 영업활동 현금흐름 추이(과거 3년)]

물론 최근 수주가 크게 늘어나면서 4분기 매출이 더욱 개선될 것으로 전망된다. 특히 신규 수냉식 서버의 본격 출하가 실적 개선을 이끌 것으로 기대되고 있다.

하지만 공급망 병목 현상과 주요 부품 수급난 등은 성장의 발목을 잡을 수 있는 요인이다. 향후 매출 총 이익률 저하 등이 발생할 경우, 주가 하락 압력으로 작용할 가능성이 있어 보인다.

성장성 부각되나 AI 업황 수혜는 지속 전망

고마진 불확실성에도 불구하고, 슈퍼마이크로컴퓨터의 장기 성장 잠재력 자체는 여전히 유효해 보인다. 실제로 최근 몇 년간 슈퍼마이크로컴퓨터의 EPS 성장률(53%)은 IT 업종 평균(10% 중반)을 크게 웃돌았다.

향후 10년간 엣지컴퓨팅 시장 규모가 연평균 28% 이상 성장할 것으로 예상되는 만큼, AI 수요 확대와 맞물려 고성장이 지속될 것으로 기대된다. 실제 시장 성장을 상회하는 외형 확대세를 감안하면, 장기 성장 여력은 충분해 보인다.

[SMCI 성장 트렌드]

가이던스 상향됐으나 추가 서프라이즈 여력은 제한적

슈퍼마이크로컴퓨터는 최근 4분기 매출 가이던스를 기존 143-147억 달러에서 147-151억 달러로 상향 조정했다. 견조한 수요가 내년에도 이어질 것이라는 전망에 따른 것이다.

월가에서는 이미 가이던스를 소폭 웃도는 실적을 반영하고 있다. 매출은 가이던스 중간값 대비 3,000만 달러, EPS는 8센트 높은 수준이다. 가이던스 상회에 대한 기대감이 선반영 된 만큼, 추가적인 서프라이즈는 쉽지 않을 전망이다.

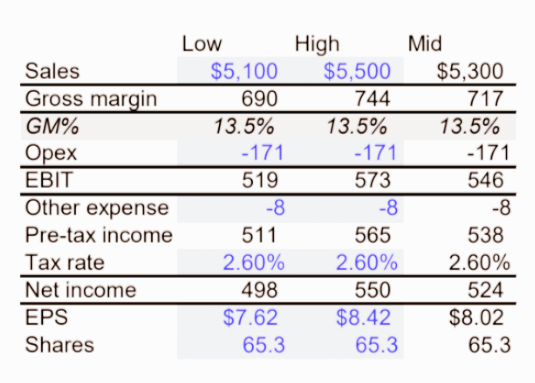

특히 골드만삭스는 4분기 매출 총이익률이 13.5% 수준까지 떨어질 수 있다고 내다봤다. 이는 3분기 대비 2% p 가까이 하락하는 수준이다. 단기 투자심리가 급속히 악화될 수 있는 대목이다.

[골드만삭스 SMCI 4분기 실적 시나리오]

고평가 부담 지속되나 PEG는 여전히 매력적

밸류에이션 측면에서는 고평가 부담이 지속되고 있다. PER(34.5배)과 EV/EBITDA(29배)는 장기 평균 대비 각각 80%, 172%의 프리미엄이 붙어 있는 상태다.

다만 성장성을 감안할 경우, 고평가 압박은 다소 완화된다. 슈퍼마이크로컴퓨터의 PEG 배수는 업종 평균 대비 오히려 저평가 영역에 위치하고 있다.

향후 1~2년을 내다볼 경우, 매출 성장은 둔화될 수밖에 없어 보인다. 성장 둔화에 대한 선반영 움직임이 나타나며 멀티플 디스카운트가 진행될 가능성이 있다.

[PEG 배수 비교]

[EV/EBITDA 배수 추이(5년)]

이익 레버리지의 한계, 마진 저하 가능성, 멀티플 축소 개연성 등을 종합적으로 고려하면, 슈퍼마이크로컴퓨터의 추가 상승 여력은 제한적일 수밖에 없어 보인다. 현재의 주가는 장기 성장을 상당 부분 반영하고 있으나, 그에 따른 리스크는 간과하고 있다는 인상이다.

주가 모멘텀이 꺾이고 있는 만큼, 지금 매수에 나서기에는 적절치 않아 보인다. 주가가 20~25% 조정을 받거나 마진 개선이 가시화될 때까지는 집중 투자를 자제하는 것이 바람직해 보인다. 시장 기대치를 크게 웃도는 실적 서프라이즈라도 나오지 않는 한, 당분간 숨 고르기 국면이 불가피할 것으로 판단된다.

참고

Super Micro Computer: Sustainability In Question by Oakoff Investments

'재테크' 카테고리의 다른 글

| 앨버말 주가, 단기 리튬 가격에 좌우되나 장기 수요 전망은 견조 (0) | 2024.05.27 |

|---|---|

| 페이팔, 견조한 실적에도 주가 부진... 투자심리 개선이 관건 (0) | 2024.05.26 |

| 울타뷰티 주가 전망, 중남미 진출로 성장 가속화 기대... 지금이 저점 매수 기회 (0) | 2024.05.26 |

| 핀둬둬 홀딩스 주가, 고성장에 저평가 매력까지 '매력적' (0) | 2024.05.26 |

| 데이터독 주가 전망, 견조한 실적에도 고평가 부담 지속 (0) | 2024.05.26 |